50代の平均貯蓄額はいくら?投資・節約・年金UP

50代からのお金の増やし方11!老後資金に余裕を

50代からのお金の増やし方11!老後資金に余裕を

更新日:2025年04月09日

公開日:2024年03月06日

50代の平均貯蓄額

50代の平均貯蓄額はどのくらいなのでしょうか?

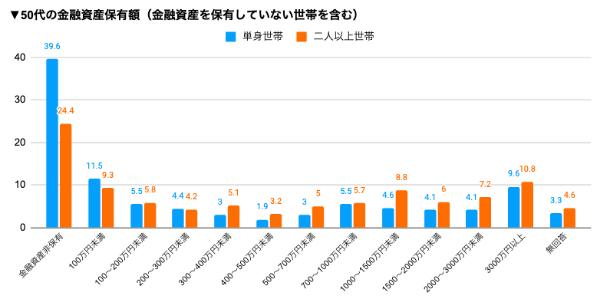

金融広報中央委員会(知るぽると)が公表する『家計の金融行動に関する世論調査(令和4年)』によれば、50代の二人以上世帯の金融資産の保有額は平均値が1253万円、中央値が350万円。

50代の単身世帯の貯金額は平均値が1048万、中央値が53万円となっています。

しかし、50代の金融資産保有額(金融資産を保有していない世帯を含む)は、上のグラフのようにばらつきがあります。

一部の貯蓄が多い人や世帯によって平均値が引き上げられているものの、貯蓄額の中央値は二人以上世帯で350万円、単身世帯で53万円と、老後資金が2000万円必要だと仮定した場合には不安が残ることになるでしょう。

50代からのお金の増やし方!11の方法

ここからは、50代からのお金の増やし方について11の方法を紹介します。

年金を増やす

老後の生活を支える基礎となる、公的年金。

働き方によって加入する年金の種類は変わり、受給額も変わります。

厚生労働省の『平成29年老齢年金受給者実態調査(特別集計)』によると、受け取る平均年金月額が一番低いのは自営業です。

この調査によると、20~60歳の40年間のうち20年以上同じ働き方をした人の平均年金額は以下の通りです。

【平均年金額】

- 自営業として20年以上働いた場合……月額8.2万円

- パートとして20年以上働いた場合……月額9万円

- 正社員として20年以上働いた場合……月額16.6万円

自営業と正社員では、平均年金月額に倍以上の差があります。老後資金に不安がある場合は、少しでも受け取る年金額を増やすために早めに手を打っておきましょう。

1:付加年金(付加保険料)を利用する

自営業やフリーランスの人(第1号被保険者)や、60歳以上65歳未満で国民年金に任意加入する人は、付加年金(付加保険料)を利用できます。

付加年金とは、通常の年金保険料にプラスして毎月400円の「付加保険料」を上乗せすることで、将来受け取れる年金額を増やせる制度のこと。

年金を2年以上受け取れば元が取れる計算なので、加入可能な人は利用するとお得です。

2:年金の受給年齢を繰り下げる

公的年金の支給開始年齢は65歳からですが、60〜75歳の間で選択も可能です。

65歳より前に年金を受け取る「繰り上げ受給」では、早く受け取れる代わりに65歳から受給する場合よりも年金額が減額されます。

反対に66歳以降に受け取る「繰り下げ受給」の場合は、遅く受け取る分、年金額は増えることに。(1か月繰り下げるごとに年金月額0.7%アップ)

例えば、65歳から5年遅らせて70歳から受給スタートすると、42%アップして年額約111万円(月約9.25万円)受け取れることになります。

3:定年後も働き続けて厚生年金を払う

厚生年金の加入期間は原則70歳までとなっており(高齢任意加入被保険者を除く)、60歳で定年した後も仕事を続けて厚生年金を支払うことで、年金額を増やせるでしょう。

一定の条件を満たせば、パートやアルバイトでも厚生年金に加入できます。

4:未納・免除・猶予分があれば追納する

自営業やフリーランスの人が加入する国民年金は、納付を忘れるなどで未納期間があるとその分、年金受給額が減ってしまいます。

また、会社員でも転職などで空白期間ができ、その期間の年金が未納になっているケースも。

未納の場合は2年以内、免除や猶予の場合は10年以内であれば追納が可能です。年金の追納分は社会保険料控除の対象となるため、節税効果もあります。

資産を増やす

年金を増やすだけでなく、資産運用を行って自分で資産を増やすのもおすすめです。ここからは、50歳からでも効率的に資産を増やせる方法を紹介します。

5:iDeCo(イデコ/個人型確定拠出年金)

iDeCo(イデコ/個人型確定拠出年金)とは、預貯金や投資信託など自分のお金で毎月一定額を積み立てる私的年金制度の一つです。

積立金額は全額所得控除の対象になり、運用益の税金が非課税になるため、節税効果もあります。

60歳までは引き出せないなど注意点もあるため、デメリットやリスクなども理解した上で利用を検討してみましょう。

6:NISA(少額投資非課税制度)

2024年から新しくなったNISA(少額投資非課税制度)もおすすめの投資方法です。通常、株や投資信託で得た利益には20.315%の税金がかかりますが、NISAではこの税金が非課税になります。

「つみたて投資枠」はこれまでの「つみたてNISA」が進化したようなもので、長期・積立・分散に適した投資信託を積立購入可能です。

投資できるのは金融庁が指定した一部の投資信託のみですが、資産分散・時間分散してリスクを抑えながら運用できます。

7:不動産投資

不動産投資とは、不動産(アパートやマンションなど)を貸して家賃収入を得つつ、時期を見て購入時よりも高い金額で物件を売り、売却益を狙う方法です。

入居者が見つかれば長期的に毎月一定額の収入を得られますが、空室となるリスク、売却したいときに希望価格で売れないリスクなどもあります。

8:その他の資産運用

その他にも、以下のようなさまざまな資産運用の手法があります。

- 債券

- 株式

- FX

- 外貨預金

- REIT(不動産投資信託)

それぞれメリット・デメリットがあり、中にはハイリスク・ハイリターンな方法もあるため、じっくり検討した上で始めることが大切です。

生活を見直す

年金や資産を増やすだけでなく、生活の見直しによって無駄を減らしたり、収入を増やしたりするのもおすすめです。

9:収入と支出をチェックし使途不明金をなくす

老後に備えて貯金を始めるなら、50代は最後のチャンスとも言える時期です。可能であれば収入の8割を生活費に、2割は貯蓄できるようにするといいでしょう。

そのためには、収入と支出をきちんと把握することが大切です。毎月かかる固定費は、一度見直すだけで大きな節約効果が見込めます。

特に、子どもが独立したなどライフステージが変わったタイミングで保険の見直しをした方がいいでしょう。住宅ローンの借り換えや繰り上げ返済も、合わせて検討してみてもいいかもしれません。

また、家計における「使途不明金」はお金が貯まらない原因の一つ。家計簿アプリなどを活用して支出を把握し、無駄をなくすことも大切です。

10:収入を増やす

節約が苦手な人や時間のある人は、自分の得意分野や興味がある分野で副業を始めてみてもいいでしょう。現代はクラウドソーシングでの在宅ワークなど、副業を始めやすい環境が整っています。

メルカリなどのフリマアプリやオークションで不用品を売るのもおすすめです。

11:暮らしをダウンサイジングする

なかなか貯蓄用のお金を作れない場合は、現状の生活をダウンサイジングすることも検討してみましょう。

持ち物を減らして家賃の安い家に住み替えする、外食や飲み会の回数を減らす、都心から郊外に引っ越す、維持費かかる車を手放すなどです。

50代からお金を増やすときのポイント

ここからは、50代からお金を増やすときのポイントを紹介します。

貯金できない原因を知っておく

「コツコツ努力しているつもりなのにお金が貯まらない」「貯金が苦手」という人は、自分が貯金できない原因を知っておきましょう。

- 収入と支出を把握していない

- 貯金の目的が明確でない

- 「お金が余ったら貯金しよう」と考えている

- 分割払いやリボ払いを使用している

貯蓄の基本は、収入と支出を把握すること。

収支を把握していれば、お金が足りなくなったときや使えるお金が増えたときに「なぜ減った/増えたのか」を分析でき、収入と支出をきちんとコントロールできます。

「お金が余ったら貯金しよう」と考えていたり、貯蓄の目的が明確になっていなかったりすると、余ったお金が出たときに貯蓄に回さず使ってしまいがち。

「いつ・何に・いくら必要か」を明確にし、そのために貯蓄用のお金を確保することが大切です。

クレジットカードは便利ですが、分割払いやリボ払いの場合は手数料がかかります。使う場合は手数料のかからない一括払いを利用するのがおすすめです。

資産運用の資金は無理のない範囲で

資産運用を行う際にはまず、どのくらいの資金を出せるのかを考えますが、このときに重要なのが「無理はしない」こと。

生活費や車の維持費、住まいのリフォーム費用、子どもの教育費など必要な金額を計算した上で「なくなっても困らない金額」をイメージするといいでしょう。

50代は子どもの教育費や住宅ローンの支払いなどの影響で、消費支出(生活費/家計費)がピークになりますが、それ以降は徐々に減っていきます。

消費支出が減った分を投資に回すと、無理のない運用ができるでしょう。

先取り貯金(積立預金・定期預金)を活用する

貯金が苦手な人は、先取り貯金(積立定期預金)で貯金するのがおすすめです。

毎月の給料が入った時点で先に貯金分を専用の口座に移しておけば、毎月一定額を貯金でき、残ったお金を生活費として使えます。

貯金用口座を作って分けておき、指定日に自動引き落としされる設定にしておけば手間もなく、通帳やカードを持ち歩く必要もなし。簡単には引き出せない定期預金を使うのもおすすめです。

50代からでもお金は増やせる!早めの行動がカギ

50代は老後資金のことを考えて「出費が多くて全然貯金できない」「今の貯金額でやっていけるか」など不安を抱えることも多い年代です。

具体的なマネープラン(人生に必要なお金の見通しを立てること)を立て、年金を増やしたり、資産運用を行ったりしてコツコツとお金を増やしていきましょう。

無理なく少しでもお金を増やすためには、早めに行動することが大切です。早いうちから準備することで、月々の負担額を抑えられ、無理なく貯蓄が続けられますよ。

※2024年3月の記事を再編集して掲載しています。

■もっと知りたい■