老後資金のためにも貯金を!

50代の貯蓄はいくら?老後資金の貯蓄をするには?

老後資金2000万円問題、楽々とクリアできている人はどれくらいいるのでしょうか? まずはまだまだ貯め時、50代のリアル貯金額をチェック! 貯金できる人・できない人とは? また、今からでも間に合う「老後資金を貯める方法」3つを解説します。

監修者

小川 貴行

CFP®認定者、日本証券アナリスト協会認定アナリスト 「家計の見直し相談センター」所属

INDEX

記事監修者

小川 貴行(おがわ たかゆき)

CFP®認定者、日本証券アナリスト協会認定アナリスト

愛知県出身。関西学院大学商学部を卒業後、証券会社・生命保険会社を経て現在は家計の見直し相談センターで家計・資産運用・保障のコンサルティング、講演などに従事。

世間の50代女性はどのくらい貯蓄があるの?

自分の貯金額は把握していると思いますが、他の人がどのくらいお金を貯めているのか気になりませんか。そこで世間の女性たちはどのくらい貯金をしているのか、データをもとにご紹介します。

二人以上の世帯の50代の貯蓄額の平均額は約1194万円

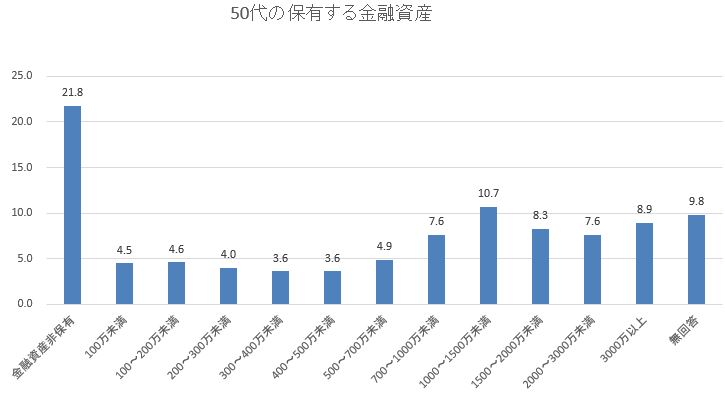

2019年に金融広報中央委員会(知るぽると)によって行われた「家計の金融行動に関する世論調査(二人以上世帯調査)」では、金融資産保有額(金融資産を保有していない世帯を含む)の平均値は約1194万円、中央値は約600万円でした。

しかし、下のグラフのように、保有する金融資産額ごとに世帯の割合を分けると、全体的にばらついていることがわかります。

単身世帯の50代女性の貯蓄額の平均は約1383万円

いわゆる「おひとり様」である、単身世帯の50代女性の貯蓄現在高の平均値は、約1383万円(総務省統計局「平成26年全国消費実態調査」)。退職後のことを考えて、しっかりと貯蓄を作ろうとしている人が多いことがわかります。

世間の貯蓄の平均額とご自身の貯蓄額と比較すると、いかがだったでしょうか。

貯金・貯蓄をする目的は?

50代の女性が貯金・貯蓄をする目的とはどのようなものなのでしょうか。ここではその目的と、老後までに貯金したいおおよその金額を解説していきます。

老後の備えのため

貯金をする目的として、多くの人が「老後の備えのため」と挙げるでしょう。具体的には、仕事をリタイアした後の生活資金はもちろんのこと、大きな病気に備えたり、老人ホームへの入居などのために貯金しているようです。

また、金融庁の金融審査会による「定年退職後の20~30年間の老後を生きるために、年金とは別に約2000万円かかる」という報告書が発表されたこともあり、老後資金として2000万円程度の貯金が必要だと考えている人も少なくないかもしれません。ただし、この金額はあくまで平均から算出されたものですから、人によって必要な金額は変化します。

起業・独立のため

起業資金、開業資金のために貯金をしているという人もいるでしょう。どのような形態の会社にするかによって貯める金額は異なります。

株式会社・有限会社・合弁会社・合資会社を問わず、最低1円から会社を設立することはできます。しかし、株式会社の場合は20万円~30万円、合同会社の場合には10万円ほどの初期費用がかかるといわれています。それに加え、事業所の家賃、人件費、広告費などが。

また、事業が軌道に乗るまでには、生活費や運営費がかかりますから、その分も貯金しておく必要があります。WEB上の起業であれば数十万円程度で済むこともあるかもしれませんが、例えばカフェを開業しようとした場合のざっくりとした開業費用の金額の目安は300~1000万円といわれています。

住宅リフォーム・買い替えに備えて

持ち家の老朽化に備えたり、住まいを買い替えるために貯金をする人もいるようです。例えば水回りなどのリフォームには200万円~300万円かかることがあります。また、もし住まいの買い替えのために借入する場合、リタイアの時期を考慮しながら無理なく返済ができそうかどうかを踏まえて借入期間を検討しなければなりません。

子どもの教育費のため

お子さんがいるご家庭では、子どもの教育のために貯金をする人は多いものです。教育費の貯金をするためには、今後どれくらいかかるのかのイメージを持っておいた方がいいでしょう。例えば、公立小学校6年間の学校・学校外学習費の総額は平均で約193万円。同じく、公立中学校3年間の場合は約146万円、公立高校3年間の場合は約137万円となっています(平成30年度 文部科学省の子どもの学習費調査)。

大学へ進学する場合、大学受験にかかる費用は平均で約85万円(平成31年度:全国大学生活協同組合連合会)、そして入学金を含む4年間の学費合計は国公立大学の場合約243万円、私立大学文系の場合平均400万円前後、私立大学理系の場合平均517万円(平成29年度日本私立学校振興・共済事業団、国立大学は平成30年度)となっています。さらに下宿を検討する場合は毎月の仕送りをどうするかも検討しなければなりません。

趣味・娯楽を楽しむために

外食や旅行、絵画購入など、趣味・娯楽のために貯金をするのもいいですね。その場合は、目標額を設定して、達成したら実行に移すとよいでしょう。

老後資金のために、貯蓄するには?

「老後資金をどうやって貯めたらいいのかわからない」という人に、老後資金を貯める方法をご紹介します。

老後資金を貯める方法1:貯蓄額を決める

まずは、月の貯蓄額を決めることから始めます。その際のポイントは、高過ぎず、低過ぎない額にすること。そのためにはライフプラン表を作ってみることをおすすめします。今後年収がどれくらいあって、いつ・いくら程度の支出が予想されるかが、ひと目見てわかるようになります。そこから毎月無理なく貯蓄できる金額を決めましょう。その際のコツは、貯金用の預金口座を作り、まったく手を付けないようにするのがポイント。

給料から天引きされて自動的に預金できる「財形貯蓄制度」も活用しましょう。ライフプラン表の作り方は「ライフプラン表の作り方を解説!ライフプランとは?老後に必要なお金を把握しよう」を参考にしてみてください。

老後資金を貯める方法2:固定費や生活費の見直し

現在、家計簿をつけていますか? つけていないなら、今月1か月分の家計簿をつけてみてください。家計簿を見て、ムダな支出がないかチェックしましょう。ムダな支出が潜んでいる項目には、

- 通信費

- 保険料

- 食費

- 交際費

- 娯楽費

などが挙げられます。

まずは見直したいのが通信費や保険料などの固定費。これらをまず見直すことで、毎月の出費を低く抑えることができるかもしれません。

固定費の見直しが済んだら次は変動費。これらは収入から貯蓄と固定費を差し引きした残りの部分で、やりくり費とも呼びます。食費は、外食を減らしたり、食材ロスをなくす工夫をしましょう。娯楽費や交際費については、回数を減らし、家庭で楽しめるものに切り替えるのがおすすめです。

ただし、家庭によってお金をかけたい部分が違うので、家族で話し合って、固定費や生活費の見直しを行ってください。

固定費や生活費を見直して3か月くらい経過したら、どのくらい効果があったのかを再度チェックし、効果がなければ改めて見直す必要があります。

会社員の場合、50代は収入が人生で一番多くなっているでしょう。そのため浪費癖がついてしまい、年金生活に入っても、現役時代の浪費癖が抜けず、家計が赤字の状態になる場合も。今のうちにライフプラン表を作ることで、リタイア後の収入を計算して、年金生活の収入に合わせた生活ができるように、生活費の見直しをするといいでしょう。

老後資金を貯める方法3:積立投資をする

毎月の貯蓄ができるようになったら、次は「積立投資」でお金を増やすことも考えていきましょう。「リスクがありそうで怖い」という人には、まずは少額からスタートし、徐々に慣れていくことが失敗を減らすコツです。中でも

- iDeCo(イデコ・個人型確定拠出年金)

- つみたてNISA

の税制優遇制度を活用するとよいでしょう。貯金と投資をうまく使い分けることもお金を増やす上で大切なポイントです。こうした積立投資については「投資初心者におすすめの資産運用方法は『積立投資』」を参考にしてみてください。

貯金できる人の共通点

貯金ができるようになるためには、貯金できる人がなぜ貯金できているかを参考にするとよいでしょう。貯金できている人には共通点があります。その共通点とは、収入が多いことではありません。収入が多いとかえってその分散財してしまう傾向があり、貯金ができていない人が意外に多いものです。それではどんな共通点なのでしょうか?

出費を把握している

貯金ができる人の特徴として挙げられるのは、自分の収入・支出をしっかり把握していることです。特に、何にどれくらいお金を使ったのかを把握していることが大事で、貯金ができる人はそれができているため、お金の流れが常に見えているのです。「今月はお金を使い過ぎた」「大きな買い物は来月にしよう」など、お金の管理・調整にも長けています。

シンプルに生活している

貯金ができる人の多くはシンプルな生活をしています。シンプルな生活とは、

- 部屋が整理整頓できていて、すっきりしている

- 物を多く持たない

- 買い物は必要最小限

- 食材を無駄にしない

などがあります。これらのシンプルな生活は、なにもケチケチしているわけではありません。メリハリをつけて支出することがポイントです。必要なものは躊躇なく購入するけど、不要なものは一切買わない。こうすることでムダな出費を抑えることにもつながります。

いい物を長く使っている

もう一つ、お金を上手に貯められる秘訣として、「いい物を長く使うこと」があります。貯金ができる人の多くはこれを実践しています。

「安物買いの銭失い」ということわざがあるように、値段が安く、品質があまりよくない物を買ってしまうと、すぐに壊れて使えなくなったり、修理代がかかってしまいます。ですが、多少高くても品質が良く、長く使える物を買うことで「物の先行投資」ができ、長い目で見ればかえってコスパが良いといえるのです。

貯金できない人の特徴は?

では反対に、貯金ができない人の特徴にはどんなものがあるのでしょうか。自分に思い当たるところがないか、チェックしてみてください。

計画性や目標がない

「ついつい」「何となく」「安いから」といった理由で物を買っていませんか。また、お金がないのにもかかわらず、大きな買い物をしてしまう、衝動買いするなども、貯金ができない人の特徴の一つです。これは、計画性や目標のないお金の使い方をしていることが原因かもしれません。特に、大きな買い物をする場合は、綿密な計画が必要です。

必要な物と欲しい物が区別できない

貯金ができない人は、「必要な物」と「欲しい物」の区別できていません。「必要な物」とは、日常生活で必要不可欠な物のこと。「欲しい物」は、緊急な必要性がない物といってもいいでしょう。これらの区別が曖昧なために、欲望のまま物を購入し、散財しているのです。

子どもや孫へ過剰な援助をしてしまう

子どもや孫に対して「甘過ぎる」というのも、実は貯金ができない人の特徴です。

例えば、成人した子どもに高額な援助やお小遣いを与えていたり、孫にいい顔をしたいがために、不必要な物を買い与えたりということが頻繁にある場合は要注意です。金銭的な余裕があればそれでもよいのですが、こうした援助こそ計画的にした方がよいでしょう。

支出の優先順位を見つめ直そう

収入の範囲内で支出するペース配分さえつかむことができれば、50代からでも老後の貯蓄は十分に可能です。ペース配分をつかむには毎月の支出を予算化すること。毎月予算の範囲内で支出できれば自ずと貯金できることになります。予算の範囲内で支出するには「貯金できている人の共通点に学ぶべし」です。貯金できる人の共通点を参考にしながら支出の優先順位を見つめ直してみましょう。

※この記事は2020年9月の記事を再編集して掲載しています。

■もっと知りたい■

RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート