貯まる人になるための「大人のマネー学」7

NISAやiDeCoで投資デビュー!後悔しない商品選びのための2つの心得

NISAやiDeCoで投資デビュー!後悔しない商品選びのための2つの心得

更新日:2025年03月25日

公開日:2025年03月21日

目次

投資を始めるなら、まずこの言葉を覚えておきましょう

前回は、老後資金作りの手段としてNISAやiDeCoをご紹介しました。

みなさんの中には記事を読んで「投資デビューしたい」と思った方もいらっしゃるでしょう。でも、投資を始めようと思っても「何を買ったらいいのか」と悩んでしまって、その先が進めないという声をよく耳にします。

まず、投資を始めるなら、次の言葉を覚えておきましょう。

「投資による儲けの足を引っ張るのは“税金”と“手数料”」

投資による儲け、つまり、利益のことですが、通常は20%の税金が引かれます。例えば、100万円投資をして、売るときに10万円の利益が出ていたら、10万円の20%、2万円の税金が引かれます。

一方、NISAやiDeCoは運用による利益に税金がかかりません。ですから、税金で利益が目減りする心配はナシ!うれしいですね。

効率よく増やしたいなら●●が低いものを買うべき!

次は手数料。手数料がまったくかからない投資信託はありません。手数料は投資の利益を目減りさせるわけですから、手数料の安いものを選ぶべきなのです。

投資信託の主な手数料は、「購入時手数料」と「運用管理費用(または信託報酬)」の2つです。

購入時手数料とは、買う時にかかるもので、銀行や証券会社など窓口となる金融機関に支払うものです。この手数料は、無料のものもあれば、購入金額の2%前後のものもあります。

仮に購入時に2%+消費税がかかる投資信託なら、買った瞬間に投資した自分のお金が2.1%目減りし、マイナスからのスタートとなってしまいます。ですから、購入時手数料は無料のものを買いましょう。

もう一つの「運用管理費用」は投資信託を保有している間中、かかります。この手数料は、運用をする運用会社と、販売金融機関などが分け合います。無料のものはありませんので、低コストの投資信託を選ぶといいでしょう。

侮れない手数料!投資期間が長くなるほど差は大きくなる

では「運用管理費用」はどのくらいのものを買うのがいいのでしょうか。目安は「0.5%以下」と覚えておきましょう。

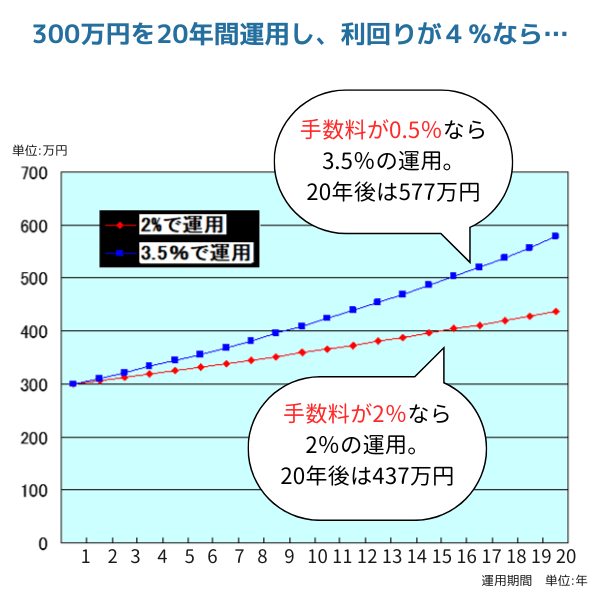

下のグラフをご覧ください。300万円を20年間、年利回り4%で運用した場合結果を表しています。

高い投資の手数料が儲けの足を引っ張るのは一目瞭然!

運用管理費用が0.5%なら、差し引き3.5%で運用することなり、300万円は20年後に577万円になります。

一方、運用管理費用が2%なら、差し引き2%の運用に留まり結果は437万円。140万円も少なくなります。

手数料の差により運用結果が大きく変わってくるのが一目瞭然ですね。

金融機関の窓口で商品を選んでもらうと、手数料は高めのものをすすめられる可能性は大。なぜなら、銀行も証券会社も手数料が収益源になるからです。低い手数料を数多く扱うのは、人件費等がかからないネット証券です。50代のみなさんは、ネット証券でNISAやiDeCoを始めるのが王道と言えます。

「インデックスファンド」は運用管理費用が低いのでおすすめ!

「インデックスファンド」と分類される投資信託は、運用管理費用が低めのものがほとんどなのでおすすめです。私もインデックスファンドで積立投資をしています。

「インデックス」とは、「指標」とか「指数」という意味で、日本株なら代表的な指数は「日経平均株価」です。「日経平均連動型のインデックスファンド」は、日経平均株価の動きと同じように運用する投資信託のことです。人件費があまりかからないことから、コストを抑えて運用することができるのです。

テレビのニュースを見ていると、最後に「今日の日経平均株価は〇万円」などと報じられ、大きな動きがあればその解説が入ります。日本株のインデックスファンドに投資をすると、株価の動きの背景に興味を持てるようになります。

もっと広く分散したいと考えるなら、世界株のインデックスファンドもいいですね。日本株と世界株の半々プランで積立投資をするのもおすすめです。

文・深田晶恵