50代・リタイア生活の前に考えておくこと#2

貯金が減っても不安にならない「自分を幸せにするお金との付き合い方」

50代から始めるリタイア準備。豊かな老後を過ごすには、貯めるだけでなくお金を使うことも大切です。資金管理の専門家が、貯金減少の不安を解消しながら、人生後半をより充実させるためのヒントを解説します。

INDEX

リタイア後の経済不安は誰でも抱えている問題

50代になると、リタイアは「まだまだ先のこと」ではなく、少しずつ現実味を帯びてきます。そして気づくのは、老後に必要なのは単なるお金の備えだけではないということです。これは、日本でもアメリカでも変わらない共通の課題です。

第1回では、老後の生活をイメージするコツを紹介しました。

資産管理の専門家、クリスティン・ベンツさんは、「リタイア後も幸せに暮らすためには、お金の管理だけでなく、お金との付き合い方そのものを見直すことが大切」と説いています。

彼女は、起業家のラミット・セティが書いた『トゥー・ビー・リッチ 経済的な不安がなくなる賢いお金の増やし方』に出合い、その考え方は長年の悩みを解決してくれたと言います。ラミットは、「周囲の人と歩調を合わせるためだけに消費するのをやめ、自分にとって価値あるものだけにお金を使い、それ以外は切り捨てろ」と。

では、リタイア生活における支出の判断基準はどう決めたらよいのでしょうか。

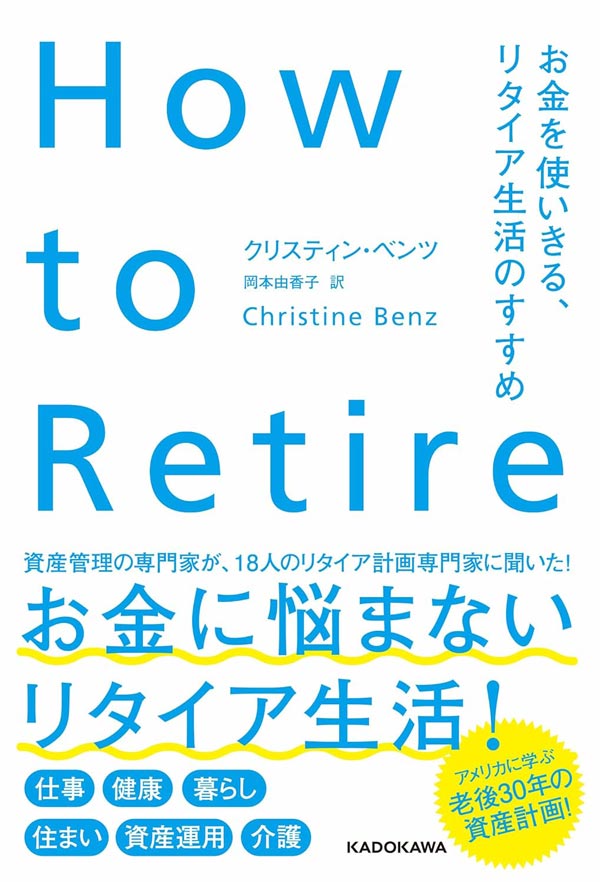

第2回では、書籍『How to Retire お金を使いきる、リタイア生活のすすめ』からクリスティン・ベンツさんの考えとラミットの教えをもとに、貯金が減っても不安にならず、自分に喜びをもたらす“お金との付き合い方”を解説します。

【この記事の読みどころ】

- リタイア後も安心してお金を使う考え方

- 日常の小さな支出で幸せを感じるコツ

- リタイア生活を豊かにする長期的プランの作り方

※本記事は書籍『How to Retire お金を使いきる、リタイア生活のすすめ』(KADOKAWA刊)より一部抜粋して構成しています。

誰も教えてくれない「自分を幸せにするお金の使い方」

クリスティン・ベンツ(以下クリスティン):「マインドフル・スペンディング」はあなたにとって大きなテーマですね。「周りの人が買うから買うのではなく、自分に喜びをもたらすものにお金を使おう」という教えですが、年をとったら自然とできるようになりますか?

ラミット・セティ(以下ラミット):年をとっても下手な人は下手ですよ。誰もやり方を教えてくれないし、現代社会はマインドフル・スペンディングとは真逆のメッセージであふれていますから。

成長の過程で僕らは「節約こそ美徳だ」と教わります。ラテを飲むな。旅行に行くな。贅沢は敵だという具合に。「一時の快楽にかける金を投資にまわせば、56歳になる頃には4倍になるぞ」と言われて育つんです。ある種の消費行動は軽薄だと戒められる。

つまり僕らは、マインドフル・スペンディングどころか、その真逆を教えられてきたわけです。とにかく節約が第一で、そうすれば「いつか自分のために、ちょっとくらいならお金を使えるようになるかもしれない」と。

「心配無用の数字」を知ればお金を使うストレスが減る!

クリスティン:それまで節約、節約でやってきた人が、リタイア生活に入って急にマインドフル・スペンディングができるでしょうか?

ラミット:むしろリタイア生活に入ったときこそチャンスなんです。 「これまでこつこつ貯金して、辛抱強く投資してきたから今がある」と自分をねぎらってあげましょう。

まずは日々の習慣から見直してください。毎日のように「レシートの整理をしなきゃ」とか「口座の入出金を確認する」なんて真似は絶対にしてほしくないですね。そういうことをしていると、本当にお金のことで頭がいっぱいになってしまう。

これからお教えするテクニックは、僕が「心配無用の数字」と呼ぶものです。20代の頃はスーパーで1ドルのガムを買うのに、「ガム1つ買ったところで僕の人生は変わらないさ。1ドルなんて気にする額じゃない」そんなふうに考えながら買い物をしませんでしたか? 20代にとっては、1ドルが心配無用の数字なんです。

あなたも、ぜひ今の経済状況に合わせた、心配無用の数字を考えてみてください。5ドルかもしれないし、50ドルかもしれない。5千ドルだってありえます。それ以下の金額を使うときは、あまり考える必要がない数字です。

パートナーがいるなら、互いの心配無用の数字について大いに話し合ってください。スーパーで50ドル分の食品を買うのに相談したり、議論したり、悩んだりする必要がありますか?

おそらくないでしょう。

パートナーと一緒に数字を決めて1か月、その数字でうまくいくかどうか試してみましょう。二人で決めた心配無用の数字が自分たちの懐事情に合っていたら、それ以下の買い物でいちいち気を揉むのはやめましょう。

お金から自由になれる「5年以内にやりたいことリスト」の書き方

クリスティン:毎日の買い物をするうえで心配無用の数字はとっても役立ちそうです。では、もっと大きな支出についてはどうでしょう?

ラミット:心配無用の数字をつくって、もっと気楽に金銭管理できるようにして、それから「今後5年間にやりたいことのリスト」をつくってください。段階を踏めばささいな支出を気にせず、より大きな未来を、より自由に描けるようになります。

リストは一人で作成してもいいし、パートナーと一緒に作業しても構いません。自分たちの暮らしを豊かで意義深いものにするために、何をしたいか考えてください。ここで注意したいのは、「ダウンタウンで食事をしたい」みたいなのはダメです。退屈すぎる。もっと野心的に、大きな夢を書いてください。

やりたいことを書き留めたら内容をシェアして、おしゃべりしましょう。パートナーがやりたがっていても、自分はまったく興味がないこともあるでしょう。それはそれでいいのです。お互いの夢を応援することもできますし、共通の夢を見つけることもできます。

次に、具体的に費用はどのくらいかかるか、いつなら実現できるかを考えましょう。資金があるなら来週にでも実行してください。費用が足りないなら、どのくらいの金額が必要かを調べて、いつまでに資金ができるかを見積もってください。そのための費用を別にしておいて、実現に向けて行動を開始するのです。

お金に余裕がなくても「自分らしい豊かな生活」は実現できる

クリスティン:経済的にあまり余裕のない人の場合はどうですか? リタイア生活に入ると、毎年、決まった金額内に支出を抑えないといけません。そんな中、どうしたら豊かな生活を送れるでしょう?

ラミット:予算が厳しくてもやることは同じです。大事なのは自分自身に「何に優先的にお金を使いたいか」を問うことです。よく聞くのは外食、つまり食事にはお金をかけてもいいということです。次が旅行。3番目は健康というように続きます。

クリスティン:「友人がやっているから、自分もやらないと老後を楽しんでいないような気がする」という思考に陥らないためには、どうすればいいのでしょう?

ラミット:それは別に悪いことではありません。人間はそういう生き物ですから。それを踏まえて僕がおすすめしているのは、自分らしい豊かさをデザインすることです。

手編みの手袋みたいに、しっくりと肌になじむ豊かさをイメージしてください。その豊かさが個性的であるほど、周囲からいぶかしむような目で見られるかもしれません。でも、それでいいんです。それはあなたが人生を自分らしく楽しんでいる証拠なのですから。

自分らしい豊かな生活をデザインする練習として、まず一人でも、パートナーと一緒でもいいので、胸に問いかけてみてください。「自分(たち)にとっての豊かな生活とはなんだろう?」「自分(たち)は何にお金を使うのが好きだろう?」「どこかへ行くとき、胸が躍る経験をするとき、誰と一緒にいたいだろう?」と。

胸躍る経験は、旅行でもいいし、夕暮れどきに公園でピクニックするのでも構いません。まずは費用を考えず、単純にわくわくすることを考えましょう。実際にやってみたら「これはあんまり楽しくなかった」とか「こんなことはやる必要ないな」と思うかもしれません。

そうしたらまた「だったら次は何をする?」と問いかけるんです。「かけがえのない思い出をつくるにはどうすればいい?」と。

いくら貯蓄しても抜け出せない「お金を使う不安」

クリスティン:リタイアと同時に訪れるもっとも難しい心理面の変化は、それまでずっと蓄財モードにあった人が、引き出すモードに切り替えることだそうです。どうすればスムーズに切り替えられるでしょう?

ラミット:僕らは貯金して、積み立てて、投資して。貯め続けた果てに、自然とお金の使い方が身に付くだろうと思っています。ところが、皮肉なことに全然できないんです。リタイアした人はたとえ数百万ドルの資産があってもお金の心配をします。

それは「お金に対する感覚」が口座残高と合致していないから。「あと1万ドル、あと5万ド持っていたら」とか「リタイアしたらこんな悩みはなくなるのに」と自分に言い聞かせて、不安を紛らわせるからです。

お金を使うことへの罪悪感や、過剰な不安から逃れられない億万長者も大勢います。彼らは、いまだに10セント安いガソリンのために、8キロ先のガソリンスタンドまで給油しに行くのです。

そんなのは豊かな生活とはいいません。どうすれば節約できるかばかり考えていて、豊かな生活など送れるはずがありません。

“お金を使える時期”のタイムリミットを考える

クリスティン:私たちはリタイアのだいぶ前から、自分を喜ばせるお金の使い方を学んだほうがよさそうですね。

ラミット:人生でいちばん自分にお金を使えるのは40歳~60歳の間なんです。40歳よりも若いとお金がありませんし、60歳以上になると自分や家族に健康上の問題が生じて、そちらにお金がかかります。

もちろん60歳までに自分を幸せにするお金の使い方がわからなかったとしても、手遅れということはありません。ただ僕が強調したいのは、いつだって今日が最良の日だということ。

健康状態が一番よく、時間もある。家族や友人もいる。明日は今日よりも少し状況が悪くなる。そうやってカウントダウンしていきます。

死を話題にしたがらない人は多い。でも僕は妻に「こういう状態になったら僕は生きていた

くない」とか「僕が突然、交通事故に遭ったらどうなるか、今のうちに話しておこう」といいます。両親とも同じ話をしました。

誰しもに訪れる死については、もっとオープンに話し合うべきなんです。平均寿命からすると自分はあとX年しか生きられない、という事実を受け入れれば、自分に素直になれるでしょう。

「貯めたお金を使うのにもタイムリミットがあるのか。じゃあ何に使おう?」という具合にね。

とはいえ、何事も計画通りにいくとは限らないのが人生です。次回は、リタイア生活を始めることで起こる変化と、将来に対する不安を減らす「柔軟に生きる5つのコツ」を紹介します。

もっと詳しく知りたい人はチェック!

資産管理の専門家、クリスティン・ベンツさんが、18人のリタイア計画専門家と、資産運用、仕事、暮らし、住まい、健康のことを語り合い、リタイアの心構えをまとめた一冊。リタイアの5年前からやるべきことや、退職後にお金を使いきって幸せになるための、目からうろこのヒントが詰まっています。

SERIES

シリーズ

RECOMMEND

関連コンテンツ

ハルメクの無料「脳トレ」ゲーム♪豪華賞品も当たる

ハルメクの無料「脳トレ」ゲーム♪豪華賞品も当たる

グータラ主婦が投資を始めました(1)

グータラ主婦が投資を始めました(1)

PICK UP

注目の記事

NEW

今週のアップデート