貯まる人になるための「大人のマネー学」#14

【2025年改正】iDeCoが拡大!50代から始めてもメリットが多い理由

2025年の年金制度改正案の中には、メリットの多い改正もあり、その一つが「iDeCo」拡大です。これにより、50代からiDeCoを始めても老後資金の準備に大いに役立つそう。ファイナンシャルプランナー(FP)の深田晶恵さんに教えてもらいます。

老後資金準備の強い味方「iDeCo」とは?

2025年6月に国会を通過した年金制度改正案は盛りだくさんの項目がありました。話題を集めたのは前回取り上げた「遺族年金の5年有期化」で、SNS上でずいぶんと批判されていました。

一方で、「メリットいっぱい」の改正もあるのです。メディアが大きく取り上げていませんでしたが、数年後に「iDeCo」が拡大します。

iDeCoとは「個人型確定拠出年金」の愛称で、老後資金を準備する国の制度です。

「iDeCo」という愛称は、制度がスタートしてから数年後に付けられました。それまでは「個人型確定拠出年金」とお堅い名称だったので、今一つ、普及しなかったことを記憶しています。

iDeCoという、ちょっとかわいいニックネームができてから、加入者がぐっと増えました。特に女性に人気で、「iDeCoを始めたい」とよく質問を受けます。わかりやすい名前って大事ですね。

iDeCoの仕組みをおさらい!メリットは?

まず、iDeCoの仕組みを簡単におさらいしましょう。iDeCoに加入すると、投資信託や定期預金などの積み立てをし、将来に向けてお金を貯めたり、運用したりできます。

メリットは、運用で増えた分は非課税になること、掛金は毎年の収入から控除されるので給与等にかかる税金が安くなることがあります。加えて、受け取り時は退職金や公的年金と同じ税制が適用されます。つまり、iDeCoは税制メリットがたくさんあるのです。

現在のiDeCoの加入要件は、国民年金か厚生年金の加入者であること。配偶者の社会保険の被扶養者である「第3号」の人も、自ら保険料を負担していなくても公的年金の加入者なので、iDeCoを利用できます。

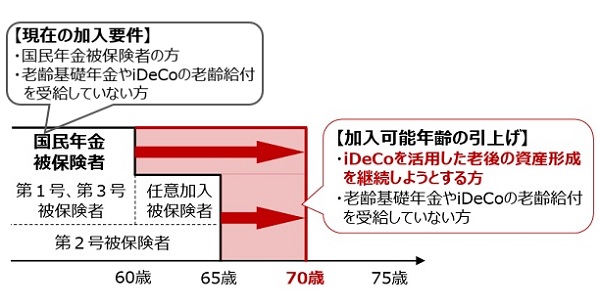

iDeCo拡大で、70歳まで積み立てできるように!

iDeCoに「加入する」というのは「積み立てる」ことを意味します。国民年金加入の自営業者や第3号の人は原則60歳まで(60歳以降、国民年金の任意加入をするなら65歳までの期間もOK)、厚生年金加入の会社員や公務員は65歳まで積み立てをすることができます。

今回の改正で加入年齢が70歳まで引き上げられます。さらに「年金保険料を払ってない状況でもiDeCoで70歳まで積み立てできる」ようになります。図の赤いゾーンが今回の改正で加入年齢の引き上げの対象になる部分で、掛金限度額は月6万2000万円になる予定です。

会社員・公務員と第3号の人の現在の掛金上限は、2万円もしくは2万3000円(国民年金加入の自営業者は6万8000円)ですから、6万2000円は大きな拡大ですね。

これにより、50代からiDeCoを始めたとしても、ある程度の積立額や期間が確保でき、老後の資産形成に役立てることができます。

詳細は今後決まっていきますが、70歳まで加入できる人は次のような人です。

【70歳までiDeCoに加入できる人の条件】

・国民年金加入者(1号・3号)は60歳までにiDeCoに加入していた人

・厚生年金加入者は、60歳まで勤務先の確定拠出年金(企業型DC)に加入していた人、60歳過ぎてiDeCoに加入していた人など

・すでにiDeCoの老齢給付を受け取っていない人、老齢基礎年金の受給をはじめていない人

65歳になってから節税目的でiDeCoに新規加入は認めませんよというメッセージが込められた加入要件のようです。

50代からでもiDeCoを上手に活用する方法

とはいえ、「65歳以降は年金生活になるだろうから、年金収入から6万2000円も掛金出せない!」と思うことでしょう。年金収入から出さなくても、それまで貯めた老後資金の一部を少しずつiDeCoの掛金に回して運用する方法もあるのですよ。

また、iDeCoにあってNISAにないメリットは、「毎年の収入にかかる税金の節税効果」。非課税の制度は優先的に利用するのが、効率よくお金を増やす早道です。

65歳以降もiDeCoに掛金を出すことで、年金にかかる所得税・住民税を減らす効果が期待できます。もちろん、働き続けると、収入が増える分、節税効果はさらに大きくなることを知っておきましょう。

改正案は今年国会を可決しましたが、実際に施行されるのは金融機関のシステム改修が整う数年後です。

65歳以降もiDeCoを利用して運用したいなら、60歳になる前、50代のうちからiDeCoに加入して「権利」を獲得するのが得策です。月1万円でも2万円でも始めてみてはいかがでしょうか。

また、すでにiDeCoに加入している人は、60歳になっても老齢給付を受け取らないようにしましょう。老齢給付を受け取ると、そこでおしまい。再加入はできません。70歳まで続ける「権利」を得たいなら、運用を続けながら新制度の施行を待てばいいのです。

文=深田晶恵

SERIES

シリーズ

深田晶恵

1967年生まれ。(株)生活設計塾クルー取締役、ファイナンシャルプランナー、CFP認定者、1級FP技能士。 外資系電機メーカーを退職後FP資格を取得。98年にファイナンシャルプランナーとして独立。現在は個人向けコンサルティングを中心に、メディアや講演活動を通じてマネー情報を発信中。モットーは「すぐに実行できるアドバイスをする」ことを心がけること。

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート

3人に1人?「帯状疱疹」50代以降から急増する身近な病気の基礎知識

3人に1人?「帯状疱疹」50代以降から急増する身近な病気の基礎知識

「帯状疱疹」痛みや発疹が出たら迷わず受診を!症状と治療を専門医が解説

「帯状疱疹」痛みや発疹が出たら迷わず受診を!症状と治療を専門医が解説

帯状疱疹はワクチンで重症化や合併症を予防!65歳以上は公費で補助あり

帯状疱疹はワクチンで重症化や合併症を予防!65歳以上は公費で補助あり