50代からの夫婦関係、見つめ直して幸せ老後に#11

【老後のお金】熟年夫婦のための家計の見直しポイント

【老後のお金】熟年夫婦のための家計の見直しポイント

更新日:2022年01月11日

公開日:2021年10月10日

目次

老後の資金や年金に「問題はないけど不安」な人が約4割!

2021年6月、ハルメクのモニター組織「ハルトモ」の女性150名(50~54歳=14人、55~59歳=32人、60~64歳87人、65~69歳17人)を対象に「夫婦関係に関するインターネットアンケート」を実施しました。

そこで、夫婦で解決したい問題があるか、家事分担や老後のお金、介護(自分たち/両親)など11項目について聞いたところ、「問題がある」と答えたものの多い順は次のような結果となりました。※複数回答可 (有効回答人数: 129人)

1位:墓について…34.1%

2位: 実家や空き家について…26.4%

3位:家事分担について…21.7%

しかし、「問題はないけれど、不安はある」と回答した人が多かった選択肢を順に並べると……

1位:自分たちの介護について…65.9%

2位:健康管理…45.7%

3位:老後のお金、年金について…39.5%

「自分たちの介護について」「健康管理」に並び、「老後のお金、年金について」は3位にランクイン。老後のお金については「問題がある」という認識は13.2%とあまり高くなかったものの、漠然とした不安感を抱える人が多いことがわかりました。実は「問題と認識していないのに、不安を抱いている」状態の方が、ともすれば「ほったらかし」になり「大問題」になる可能性があって、注意信号なのではないでしょうか。

フリーコメントでも、

- 老後、いくらあれば十分に暮らしていけるのか不安がある。(こより 63歳)

- 元気で働けるうちは働いて、年金以外の収入を貯めるつもりでいたが、主人が働こうとしないのが予定外だった。足りるとは思うが、預金を取り崩すだけの生活は不安だ(ブローチ 62歳)

- ローンが残っているし、まだ勤められるが正社員から一度解雇で再雇用になり、給料も減ったので不安。(パールママ 58歳)

その他にも

「年金だけで暮らしていけるか不安」

「ずっと自営だったので、年金が少ない」

「いつまで働けるか不安」という声も多く聞かれました。

そこで、「『お金のこと』見直すポイントを人気FPが指南!」でもお話を伺った、ファイナンシャルプランナー(以下、FP)の黒田尚子さんに、この世代の家庭の、夫婦円満につながる家計管理について伺いました。

円満な結婚生活を維持した方がコスト安!

「夫婦仲がいいに越したことはありませんが、離婚して家計を分けるより、精神的にも経済的にもコストは割安になるんです」(黒田さん)

黒田さんによれば、60代以降の人生ではマンパワー(人手)が大事になってきます。家事を含め、生活のありとあらゆる作業が、年々しんどくなっていく。これは、誰にも起こることです。

そんなとき、そばに支えになってくれるパートナーがいるのは、精神的にもとても大切なこと。離婚・別居・卒婚と答えを出す前に、「70歳、80歳になった時の自分はどう過ごしているんだろう?」と想像してみることが大事、と言います。

そして、意外(?)なことに「夫が積極的に家事に参加すること」で、健康的な生活が送れるようになるのだとか!

「夫が調理をするようになると、献立にも変化が訪れることがあります。もちろん人によりますが、料理に開眼する男性は多いし、栄養面や経済面にこだわるようになるケースも珍しくありません」

しかし長年台所を預かってきた身としては、退職した夫が急に「栄養が」「食費が」と言い出したら、うっとうしくなりそうですが……?

「客観的に見て結果が良くなりそうなら、ぐっとこらえて任せてみるといいかもしれませんよ。若い頃の『男の料理』というと、妙に凝ったごちそうだったりしますが、日々の献立となると話は別。夫がコスト管理や栄養面の知識を身に付ければ、強い味方になってくれるかも。それで、栄養バランスのいい食事が実現すれば、調理の負担も減る上に、健康の改善にも。

長期的には医療費にも影響します。確かにいろいろ思うところはあるでしょうし、腹も立つかもしれないけれど、『お互い様』と思ってみるとお得かもしれません」(黒田さん)

更年期、体調不良は家事分担を見直すチャンス

また、黒田さんはこうも言います。

「さまざまな家庭の家計相談に乗っていて感じるのは、いつか捨てられるのではないか?と不安に思っている男性は女性が思っている以上に多い、ということ。

ある60代の男性の話ですが、50代後半の奥さまはまだまだ元気で、長年、家事にしばられてきたんだから、青春を取り戻したい!と、新しい趣味を始めたり資格取得の勉強を始めたりする。社会人だった夫としては、『新しいことに向かって努力する姿を見たら、認めないわけにいかない』と言いながら、さびしそうなんです」

会社という居場所を失った夫は、自己肯定感が低くなりがち。そんな時期に、円満に、役割分担や家計を見直すにはどうしたらいいでしょう?

「ちょっとした体調不良でもいいんです。少しの間、妻が家事の最前線から一歩下がってみる。すると、夫は自分がやらざるを得なくなり、日々の家事がいかに大変で、かつ、大切なものか、体験して、理解するんです。

その上で、これまでのお互いのがんばりに感謝して、これからどう分担しようか?と相談してみるといいかもしれません」(黒田さん)

更年期も見直しのチャンス、といえそうです。体調不良があっても不思議はないし、女性にとっては精神的・肉体的に大きな転換期。元気だとばかり思っていた妻が急に調子を崩すのを見て、改めてお互いについて考える機会にもなりそう。

「私が入院したら読んでねノート」を夫婦で書いて見せ合おう

「夫婦で互いのことを考える機会として、エンディングノートをお互いに書いて見せ合うのもいい方法です」と黒田さん。

エンディングノートといっても、死後に関することだけではなく、突然の入院など、万が一のことが起きたときに困らないような生前の情報をまとめておくことが大切です。

「名付けて、『私が入院したら読んでねノート』です」。

書き出した方がいいのは以下の項目です。

【医療にまつわる情報】

・生年月日、血液型

・持病や服用している薬(お薬手帳の保管場所)

・かかりつけ医

・病歴、手術歴、アレルギー有無など

・病名告知、延命治療の要望と理由

・臓器提供、検体の希望

【自分の好みに関する情報】

・好きな(苦手な)食べ物/飲み物/味/色/人/映画やテレビ番組/花/味/音楽/香り

・ストレス解消法や行きたい場所、思い出の場所、譲れないこだわり

【お金にまつわる情報】

・預貯金口座や引き落とし情報(いつ・何が・いくら?)

・有価証券

・所有する不動産や外部契約物件

・保険・共済・確定拠出年金など請求が必要なもの

・借入れ・保証人・貸しているお金など

【葬儀やお墓にまつわる情報】

・いざというときに連絡したい人(友人・親族)

・葬儀についての希望

・お墓についての希望

・遺影に使いたい写真

・相続についての希望

などの項目についてまとめましょう。

「これらの項目をお互いに書き出して、見せ合ってみる。知っているつもりでも、わかっていなかったことが見えてきます。

家計の棚卸しもしましょう。月々何に・いくらかかっているのか。我が家の総資産は? 支出と収入を洗い直して、何を不安に思っているのかを明確にする。

大きなお金がかかりそうなことなど、夫婦共通の懸念から着手するのがいいかもしれません。墓を購入するのか、『墓じまい』をするか、実家の処分をするのか、介護が必要になったら施設に入居するのか、あるいは自宅のリフォームなのか。

もしかしたら心配していたのは自分だけで、知らないところで夫が備えていてくれたかもしれない。逆に備えてくれていると思ったら、何もしてなかった!なんてこともあるかも」(黒田さん)

老後のお金のために夫婦で見直したい4つのポイント

老後のお金のために夫婦で検討したい、具体的な4つのポイントを見てみましょう。

見直しポイント1:将来、どんなリスクがあるか予想する

将来起こりうるリスクを、経済的にどう補填するかを考えます。もし、こういうことが起きたら困るよね、ということを二人で考え、洗い出してみます。その上で、そのリスクに備えるお金をどこで補填するか想定します。

【例】

- 認知症になったら?介護が必要になったらどうする?(誰に頼む?どんな施設に入る?いくらかかりそう?)

- 自動車はいつまで乗る?(事故への備えは?保険を手厚くすべき?運転免許返納は歳で?返納後はどうする?)など

見直しポイント2:経済的補填や具体的な対応のための情報を集める

住んでいる自治体に、どんな行政サービスがあるのか。最寄りにどんな施設(介護施設・病院など)があるのか。

また、ここでものを言うのがネットワークです。

「今誰が・どこに住んでいるのか。どこにお勤めか。自分が知りたいことは、誰が知っていそうか。いざというとき、頼れそうなのは誰か。もちろん、自分が誰かの役に立つことも視野に入れて、ネットワークを確認しておきましょう。

知っていれば困らないこと、お金を払わずに済むことは、いっぱいあります。情報を得やすいように、人間関係を整えておくことです」(黒田さん)

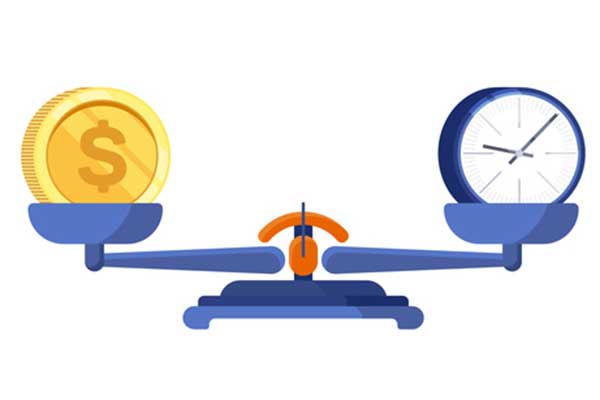

見直しポイント3:お金と時間はシーソーゲームと心得る

家計や資産を見直したり備えたりする時間が十分にあるなら、その分お金を節約できる可能性は高まります。が、急な問題に対応しようとすると、お金で解決するしかなくなります。

「例えば、急に介護状態になって、自宅で介護やお世話ができない場合、高くでも入所できる介護施設を探すしかありません。でも、時間があるなら、家をリフォームして住み続けたい。あるいは老後に備えて便利な家に住み替えたいなど、自分の希望や条件に沿ってプランをじっくり検討できます。その場合、どのタイミングで実行するか。元気なうちなのか、要介護になってから動くのかで、かかる負担も費用も違います。

住宅ローンを組んで駅前に引っ越すなら、なるべく早く。今の家に愛着があるなら、要介護になってからも住めるかどうかを考えて。体が弱ってから自分にどんなニーズが発生するかは、人それぞれだから、見極めが大切です。

FPとしては、高齢になってからローンを組んでまで住み替えるのはおすすめしません。リバースモーゲージ(持ち家に住み続けながら、家を担保に融資を受ける)を利用するなど、無理のない範囲で考えましょう」

見直しポイント4:夫の死後、あるいは離婚後のお金は?

夫に先立たれてからのことを考える場合。夫が厚生年金を納めていたのなら、所定の条件を満たせば遺族厚生年金の受け取りが可能です。遺族年金は非課税で、妻が亡くなるまで受給可能(65歳以降は自分の老齢年金と併給可)。ですが、夫が生きている間に離婚した場合は受け取れませんし、夫の死後、妻が再婚したら、受給はストップします。

「遺族年金がもらえない(ずっと自営業だった場合など)など、夫の死後の収入に不安がある場合は、夫に死亡保険をかけておいて備える、という方法もあります」(黒田さん)

離婚した場合でも、夫の年金を分割してもらえます。が……。

「夫の年金の全額が半分もらえると勘違いする人もいますが、そうではありません」

分割できるのは「厚生年金」だけ。しかも対象となるのは「婚姻期間中の記録」に対応する部分のみなので、実際分割で受け取れるのは「結婚している期間中に納めた、厚生年金分」の額の半分、ということに。

「実際にもらえる額を調べると『これで老後は安泰!』というほどではありません。人にもよりますが、その額は月額にして2~3万円程度。それよりも家計を分けることのリスクの方が大きくて、踏みとどまる人もたくさんいます。もらえる年金額は年金事務所で教えてもらえます」(黒田さん)

夫婦の関係は十人十色。大切なのは

・夫婦互いのことをわかったつもりにならず、問題点はリストアップ、共有する

・本音を隠さずに共有して見直す

ことのようです。

黒田尚子さんのプロフィール

くろだ・なおこ CFPⓇ1級 ファイナンシャルプランニング技能士、CNJ認定 、消費生活専門相談員資格。各種セミナーや講演・講座の講師、新聞・書籍・雑誌・Webサイト上での執筆、個人相談を中心に幅広く行う。2009年12月の乳がん告知を受け、2011年3月に乳がん体験者コーディネーター資格を取得するなど、自らの実体験をもとに、がんをはじめとした病気に対する経済的備えの重要性を訴える活動を行う。最新刊は『マンガで解決 親の介護とお金が不安です!』(監修・主婦の友社)(6月21日発売予定)。

黒田尚子公式サイト

■もっと知りたい■