親や義父母を介護していた場合の相続はどうなる?

寄与分とは?介護をした子や嫁は遺産を相続できるか

高齢の親の介護問題は、亡くなった後も続きます。嫁ぎ先で義父母を介護していた場合、相続の際に苦労した分を返してもらいたいと思ってしまうもの。相続法改正で相続人以外でも「特別寄与料」として遺産相続が可能に! 詳しく税理士にお聞きました。

INDEX

教えてくれた人

天野 隆(あまの・たかし)さん

税理士法人レガシィ代表社員税理士。株式会社レガシィ代表取締役。公認会計士、税理士、宅地建物取引士、CFP。累計相続案件実績日本一。専門ノウハウと対応の良さで紹介者から絶大な信用を得ている。『この1冊で安心! おひとりさまの終活まるわかり読本 身の回りの整理から葬儀・相続の準備まで』(PHP研究所刊)など著書多数。また、2020年8月より、リモート・非接触で相続の悩みを相談できる業界初のWEBサービス「相続のせんせい」を開始。サイト上で、相続税額を計算できたり、相続でモメる可能性を診断できるチェックを受けられます。https://souzoku-no-sensei.legacy.ne.jp/portal

聞きなれない「寄与分」とは?

「寄与分」とは、遺産を受け取る相続人が、亡くなった被相続人の事業に関する労務の提供、財産上の給付、被相続人の療養看護その他の方法により相続財産の維持や増加に特別な貢献をした場合における、その貢献度合いを相続分に反映させる権利のことをいいます。

例えば実家で父親がお店を経営していて、長男が一緒に働いていたケース。店の名義は父親であっても、父親が高齢のため、実質的に店を支えていたのは長男だったとします。この場合、結果として父親の財産形成に貢献したのは長男ということになります。

また同居していた長男が、親の生活費は全部出していて、そのために親の年金が貯まっていた場合、これを平等に分割するのは不平等だと感じるかもしれません。

このようなケースで、父親が亡くなり相続が発生した場合、相続人である長男が相続分以上の財産を取得できるのが「寄与分」です。

あるいは、長年にわたり長女が実母の介護に取り組んできて、他の兄弟・姉妹は一切面倒を見なかったようなケース。実母が亡くなった場合、法定相続分に従って、兄弟・姉妹で均等に遺産を分けると、面倒を見てきた長女にとっては平等に分けられることに不公平感が生じるかもしれません。このようなときに、相続人である長女に「寄与分」が認められます。

相続法改正で相続人以外でも「特別寄与料」が請求できるように

「寄与分」は相続にまつわるお金のため、「相続人」しか請求することができないという面がありました。

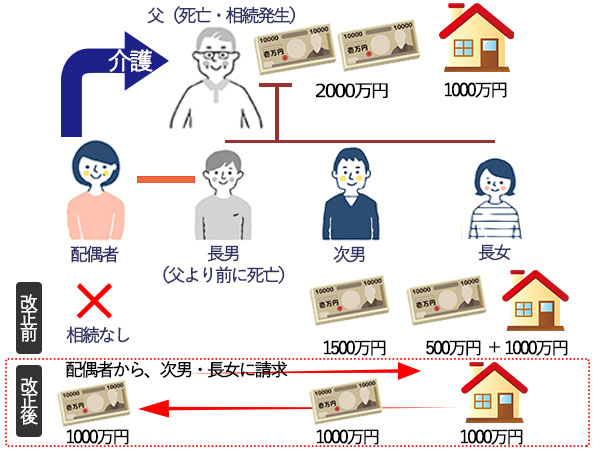

例えば同居している相続人である長男の妻などが、無償で被相続人(夫の父)の療養看護に努め、被相続人の財産の維持または増加に寄与した場合でも、妻は相続人ではないため、「寄与分」を請求したり、相続財産を請求したりできませんでした。

一方で夫の兄弟・姉妹などは、介護を一切していなくても、相続人であれば遺産を相続することができます。このような場合、義父の介護をしていた上に、同居の苦労などを考えると、同居の長男の妻が不公平を感じていることも多かったのです。

しかし2019(令和元)年7月1日、40年ぶりに相続分野の民法が改正・施行され、「寄与分」に関しても、大きな変更がありました。

この法改正では目玉の一つとして「特別寄与料」制度が創設されました。この「特別寄与料」制度は、同居している長男の妻など、相続人以外の親族が被相続人の財産の維持や増加について特別の寄与をした場合、その親族が相続人に対して寄与に応じた金銭の請求を認める制度です。

今回の改正で、法律上は、相続人以外の被相続人の親族(=特別寄与者)が自ら「特別寄与料」を請求できるようになったのです。

つまり、

- 相続人に考慮されるもの=「寄与分」

- 相続人以外の被相続人の親族に考慮されるもの=「特別寄与料」

となります。

どんな場合に特別寄与料は認められる?

特別寄与料が認められるには、いくつかの条件があります。

1 被相続人の親族であること

特別寄与料が認められるのは、長男の妻など、相続人以外の親族です。家族である相続人が相続を放棄した場合も、特別寄与料は認められません。

2 療養看護などの労務を提供し、それによって被相続人の財産が維持または増加していること

義父母への介護など、あくまでも「労務を提供」していることが条件です。また、その労務によって「財産が維持または増加」しているとあり、財産上で効果がない労務の提供にとどまる場合は、特別寄与として認められない場合があります。具体的に言うと、自分が介護にかかわったことで介護に費用がかからず、夫の親の財産を減らさなかった、ということを証明する必要があります。

つまり、老人ホームなどに被相続人が入居していた場合そこに毎日訪問して面倒を見ていたとしても、特別寄与としては認められません。

3 無償で、特別の寄与であること

被相続人に対する労務の提供は「無償」である必要があります。被相続人から、何がしかの対価や報酬を受け取っている場合は、認められません。また1年以上の長期間にわたって従事してきた「継続性」や、仕事をやめてまで面倒を見たなど片手間で行っていないという「専従性」の要件も必要です。

「特別寄与料」を請求するには?

特別寄与料は、遺産分割とは違うため、「相続人」に対して寄与に応じた額を請求するものです。特別寄与料の請求が認められるかどうかは、相続人と特別寄与者との協議で決まります。

各相続人との間で意見が折り合わず、協議がまとまらない場合は、特別寄与者は家庭裁判所に対して特別寄与に関する処分の調停や審判を請求することができます。ただしこの請求は、相続が開始したとき及び相続人を知ったときから半年以内、または相続開始から1年以内のいずれか早い日までに行う必要があります。スムーズに手続きを行うためには、弁護士に相談しなくてはいけなくなる場合もあるでしょう。

なお特別寄与者が相続人から受領する特別寄与料は、被相続人からの遺贈によって取得したものとみなされるため、相続税が課税されます。

「特別寄与料制度」は実際に使えるの?

特別寄与料制度が創設されてまだ間もないことに加えて、この制度についてよく知られていないことなどもあり、「特別寄与料制度」自体の実際の相談事例も、判例もほとんどないのが実状です。そのため特別寄与料が認められるのは現段階ではハードルが高いものであると考えて頂いた方がよいかも知れません。

この制度が普及しにくい理由もいくつか考えられます。親族による介護自体が家族の扶養義務の範囲内と考えられるので、そもそも「特別寄与」を認めにくい場合があるのです。つまり、家族としての扶養義務の範囲での介護と、特別寄与の介護の境目がわかりにくいのです。

残念ながら介護は労働の対価としては考えにくく、「被相続人の財産の維持や増加」に貢献していることが証明しにくいこともあります。例えば、「同居の長男の妻が介護のために仕事をやめざるを得ず、本来得られるはずの収入が減った」「介護保険でまかないきれないほどの金額の負担をした」といった事実を積み重ねていって初めて証明できることもあります。

実際は、特別寄与料を請求したくても泣き寝入りしているケースや、「寄与分」として「夫である長男の相続を多くするよう求める」ことで解消するケースもあると考えられます。ただ今後、特別寄与料制度の創設によって、同居の長男の妻などに、それ以外の相続人が配慮せざるを得ない状況が生まれるため、遺産分割協議がより実情を反映したものとして、スムーズに行われていく効果も期待できます。

一方で、長男の妻など相続人以外の特別寄与者が遺産分割協議に間接的にかかわることにつながり、遺産分割協議がより複雑になってしまう面もあるでしょう。

特別寄与料を認めてもらうためにやっておくべきことは

被相続人が亡くなってから、寄与料を認めてほしいとあれこれ準備をするのは、心身ともに負担が大きいものです。先に説明したように、相続人と協議をしても話がまとまらず、家裁に請求できる期限は短く、被相続人亡き後のいろいろな手続きをしている間に請求権がなくなってしまいます。

生前からできることがあるとすれば、日頃の介護の様子を介護日誌のような形でノートに書き留めておく、動画に撮っておく、診断書、カルテ、介護認定に関する記録、介護ヘルパーの利用明細、連絡ノートなどで記録に残しておくことくらいでしょう。金銭面、出費の記録を残す場合は、銀行預金の通帳の写しやカードの使用履歴があるといいでしょう。

介護に関しては、やった人にしかわからない苦労があり、お金に換算するのは非常に難しい問題です。

簡単ではありませんが、やはり相続が発生する前から介護をしている親族、していない親族も含めて、親族間で密にコミュニケーションを取ることが重要といえるでしょう。

では被相続人に対して、特別の寄与があった旨を遺言書に記載しておいてもらえばいいのか、というとそうとも言い切れません。

被相続人による遺言の末尾に添える「特別な寄与」にまつわる付言事項などの内容は、相続人との協議や家裁の審判において、当然考慮されますが、基本的に特別な寄与があったか否かの事実や「特別寄与料」の金額自体は被相続人が決めるものではありませんので、被相続人は文書によってエビデンスを提示し、それを後押しする程度のことしかできません。そのため、遺言でも特別寄与料の金額まで定めることはできないのです。

難しい説明が続きましたが、法定相続人が受け取る「寄与分」ならまだしも、やはり法定相続人でない人の「特別寄与料」を認めてもらうための道のりはかなり険しいといえるでしょう。

※この記事は2021年1月の記事を再編集して掲載しています。

■もっと知りたい■

- 相続税対策の重要なポイントとは?節税方法も解説!

- 身近になった相続問題。生命保険でうまく備えよう

- 相続対策で悩まないための重要なポイントとは?

- 終活とは? 必要な準備について解説

- 終活Q&A!気になる「死後の手続き」を専門家が解説

- 【終活】お金・相続編_しておくべき5つの手続き

- 【終活】葬儀・お墓編_必ず取り組みたい用意

- 【終活】保存版!家族の死後に必要な手続き一覧

- 【終活】エンディングノートの書き方とおすすめ項目

- 遺言書の書き方にルールはあるの?

- 終活ノート(エンディングノート)の書き方とは?

樋口由夏

出版社勤務などを経て2008年よりフリーランスライター、エディターとして独立。単行本の編集・構成・執筆などを中心に、雑誌、Webにて主に健康・暮らし・子育て・教育・スピリチュアル関連の編集・ライターとして活動中。3児の母。

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート