遺言・お金・家…もめない!「相続」の基本#4

相続=争族にしない!事前に把握すべき「お金」とは?

相続にまつわる困り事について、知っておきたい知識と今からできる準備をお金と相続問題の専門家に聞く3回目です。今回は、相続でもめる原因になりやすい「お金」について、今から準備しておくべきことを聞きました。

INDEX

教えてくれたのは、お金と相続問題の2人のプロ!

平田久美子(ひらた・くみこ)さん

平田久美子税理士事務所代表、税理士、行政書士、CFP、1級FP技能士。相続税の申告や、相談に多数の実績がある。著書に『老老相続 弁護士と税理士が伝えたい法務と税務』(清文社刊)、『相続税相談所』(中央経済社刊)など。

野谷邦宏(のや・くにひろ)さん

相続士・遺品整理士。一般社団法人しあわせほうむネットワーク代表・司法書士法人リーガルサービス代表。司法書士、行政書士、1級FP技能士。著書に『まるわかり! もしもの時の手続き・相続 完全ガイド』(クロスメディア・パブリッシング〈インプレス〉刊)など。

現金・不動産・借金……すべて洗い出しが必要

「よく言われることですが、相続を“争族”にさせないために、普段から家族でよく話し合いをしておくこと。そして遺言書を書き、財産のリストを作っておくことが大切です」と話すのは、税理士の平田久美子さん。

身内が亡くなった場合も、自分が亡くなった後に家族に迷惑をかけないためにも、プラスの財産とマイナスの財産をリスト化しておきましょう。

リストがない場合、遺された家族は故人の自宅を捜索し、郵便物、納税証明書などを手掛かりに時間をかけて財産を探さなければなりません。

リストアップしておくべきプラスの財産

【現金・預貯金】

口座と残高を確認。生前から口座リストと、Web用ID、パスワードなどの控えを別に作っておき、口座の数も徐々に整理するとよいです。

【有価証券】

株、債券、投資信託などの有無を確認。生前から口座リストと、Web用ID、パスワードなどの控えを別に作っておくと困りません。

【動産】

家財、自動車、船舶、書画、骨董品、貴金属、美術品なども財産になります。故人の思いもくんで、どう分けるか考えたい財産です。

【不動産】

土地・建物などの種類、所在地、名義などを確認。固定資産税納税通知書や登記簿謄本などで確認できます。生前にリスト化しましょう。

【保険】

保険会社名、受取人、保険金額、保障内容などを確認。生前からリスト化し、証券の保管場所なども共有しておくとよいでしょう。

【その他】

ペットは法律上「物」で財産として扱われますが、世話の必要があります。「負担付き遺贈」「ペット信託」などを確認しておきましょう。詳しくは「自分の死後のペットはどうなる?今すぐできる対策も」

リストアップしておくべきマイナスの財産

【負債】

借金、買掛金、住宅ローン、未払いの税金などは、マイナスの財産として、プラスの財産から引いて遺産額を計算します。

※墓地・仏具は対象外。

【その他】

未払いの家賃や地代、未払い分の保険料や医療費などもマイナスの財産になります。しっかり把握することで、遺産額を減らせます。

デジタル遺産や遺言通りの相続も要注意!

「デジタル遺産といって、最近はネット上やパソコンに財産の情報が入っていることも多いので、エンディングノートなどに、ログインIDなどの手掛かりをまとめておくのも大切です」と話すのは、相続士・遺品整理士の野谷邦宏さん。

また、妻のものと思っていた預金が実は相続財産だったケースも、夫が亡くなった後の「一次相続」でよく起きます。さらに妻が亡くなり、子が遺産を相続する「二次相続」も要注意です。

「例えば他の相続人がいる場合に、『妻に全部』といった遺言通りに執行すると、配偶者は配偶者の税額軽減額まで相続税がかかりませんが、二次相続で配偶者の遺産を子が相続するときには、多額の相続税がかかってビックリというケースはよくあります。一次相続だけではなく、二次相続も想定して協議した方がいいですね」(平田さん)

このような失敗を避けるためには、「税金については税理士、土地・建物の登記については司法書士、もめた場合には弁護士に相談するのがいいでしょう」(平田さん)

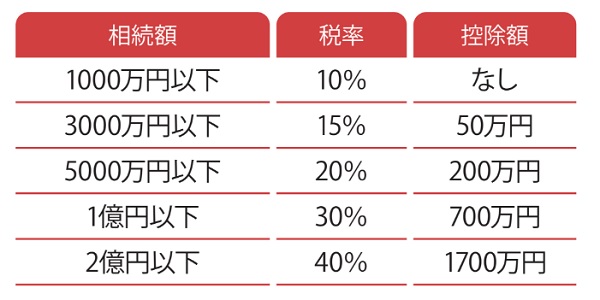

相続税っていくらくらい? 計算の仕方

相続税は、基礎控除(3000万円+法定相続人の数×600万円)控除後の財産の額を法定相続人ごとに下表により計算。

相続額と相続税率、控除額の関係

相続額 税率 控除額

1000万円以下 10% なし

3000万円以下 15% 50万円

5000万円以下 20% 200万円

1億円以下 30% 700万円

2億円以下 40% 1700万円

相続税を減らせる制度

生前贈与

一人あたり年間110万円までは非課税。ただし亡くなる前3年以内※は相続税の課税対象なので注意。契約書を作り署名押印を。

※令和6年1月1日以降の贈与から加算期間が順次延長され、令和13年1月1日以降の相続からは前7年間の生前贈与が相続税の計算上加算されます。

小規模宅地等の特例

配偶者は無条件、子は親と同居しているか、持ち家がないなど要件を満たせば330平方メートルまで自宅土地評価額が8割減に。

配偶者の税額軽減

配偶者は、法定相続分か1億6000万円のどちらか多い金額まで課税されません。ただし申告は必要なので注意を。

生命保険の加入

被相続人の死亡保険金は「500万円×法定相続人の数」まで非課税です。検討してみるとよいでしょう。

最終回では、相続時に分けづらく、時には負の遺産ともなりえる「家」の相続対策について解説します。

※この記事は雑誌「ハルメク」2021年8月号を再編集、掲載しています。

取材・文=原田浩二(編集部)

■遺言・お金・家…もめない!「相続」の基本■

【第1回】相続=他人事じゃない!財産が少ない人こそ準備が大切

【第2回】知っておきたい「相続の流れ」と必要な手続き

【第3回】「遺言」は遺された人の“幸せ”のために作るもの

【第4回】相続=争族にしない!遺る「お金」の把握が大事!

【第5回】売れる?売れない?どうする「家」問題

雑誌「ハルメク」

女性誌売り上げNo.1の生活実用情報誌。前向きに明るく生きるために、本当に価値ある情報をお届けします。健康、料理、おしゃれ、お金、著名人のインタビューなど幅広い情報が満載。人気連載の「きくち体操」「きものリフォーム」も。年間定期購読誌で、自宅に直接配送します。雑誌ハルメクサイトはこちら

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート

3人に1人?「帯状疱疹」50代以降から急増する身近な病気の基礎知識

3人に1人?「帯状疱疹」50代以降から急増する身近な病気の基礎知識

「帯状疱疹」痛みや発疹が出たら迷わず受診を!症状と治療を専門医が解説

「帯状疱疹」痛みや発疹が出たら迷わず受診を!症状と治療を専門医が解説

帯状疱疹はワクチンで重症化や合併症を予防!65歳以上は公費で補助あり

帯状疱疹はワクチンで重症化や合併症を予防!65歳以上は公費で補助あり