年金大改正!1円でも年金受給額を増やそう特集#1

2022年の年金大改正で何が変わる?5つのポイント

老後のお金の不安を払拭したい!そんな方のために、2022年「年金大改正」のポイントを解説する特集です。 年金制度の何が・どう改正されて、どう関係あるのか社会保険労務士の井戸美枝さんに伺います。第1回目は年金改正の背景と要点を説明します。

監修者

井戸美枝

CFP(R)、社会保険労務士、経済エッセイスト

INDEX

令和4年の年金改正・ざっくり言うと、どう変わる?

2022年4月から、項目ごとに順次改定されることになっている、年金制度。いったい何のために・どう変わるのでしょうか?

「私たちにとっては“よい改正”です。ものすごくざっくりと言うと、『年金の受け取り方の自由度』が上がり、自分でつくる年金の仕組みが整います」と話すのは、社会保険労務士でありファイナンシャルプランナーの井戸美枝(いど・みえ)さんです。

仕組みを理解すれば、年金額が増えることも

具体的には、どういうことでしょう?

「時代は人生100年時代。長生きするほど老後資金は必要になります。かつては、年金だけで生活できた方がいましたし、十分な退職金をもらったり、貯金して老後資金を用意できたりした方も多かったです。しかし、現代はそうはいかないことは、ご存じの通り。

老後資金が足らないのであれば、少しでも長く働いて老後資金の準備をした方がいいでしょう。

年金をいつからもらい始めるか・どうもらうか、の選択肢が増えて自由度がアップした今回の改正では、自分の経済事情や仕事、資産の状況などと考え合わせて、ライフプランとマネープランが立てやすくなります。つまり、改正後の年金の仕組みをしっかり理解しておけば、年金額を増やして老後不安を減らすこともできます」

なぜ今、年金を改正するのでしょう?

「今は、少子高齢社会です。年金を受け取る人が増えていますが、一方で、働いている人も増えています。実は、その財源を払う人(働いている人)と年金を受け取る人の割合は、1970年から約1対1人で変わらないのです。年代で区切っただけの少子高齢社会だから年金は危ないという考えは正しくありません。」

今や、60代、70代でも元気で若々しい人はたくさんいますよね。技術や経験、能力のある人も多い。まだまだ現役でがんばれるのに、定年だからと退職してしまうのはもったいないのです。平均寿命と同時に、少しずつですが、健康寿命も延びていますし、国としてはリタイア世代になってもなるべく働ける環境を後押ししているわけです」(井戸さん)

つまり、『元気なシニア世代が少しでも長く働いてくれることで、年金の受給を少しでも遅らせ・財源も確保しやすくなる』これが、今回大改正が行われる理由であり、背景なのです。

2022年の改正の大きなポイントは以下の5つです。次回以降、それぞれについて詳しく説明しますが、まずはここで概略を押さえておきましょう。

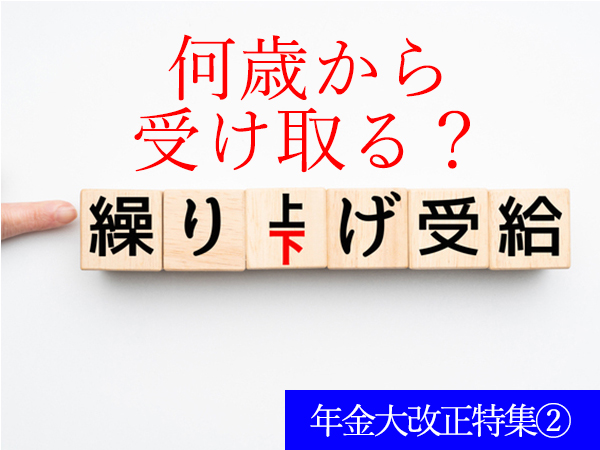

年金改正ポイント(1)年金の繰り下げ受給が75歳まで延長に!

どう変わる?

70歳までだった繰り下げ年齢の上限が、75歳まで延長になります。

■改正前

標準的な受給開始年齢(65歳)から、「繰り下げ」受給年齢の上限70歳まで「5年間」延長すると受給額は42%増額にできた。

■改正後

「繰り下げ」受給年齢の上限が75歳になったことで、75歳まで「10年間」延長すると受給額は84%も増額できるように。

繰り下げた分、ひと月当たりにもらえる年金額は0.7%アップします。75歳まで受給開始を遅らせれば、10年(120か月)繰り下げることになるので、0.7%×120か月=84%。

受け取れる年金を84%も増やすことができるのです。

誰に・どう影響するの?

年金のもらい始めを少しでも遅らせることができる人には朗報です。

繰り下げている間、他の収入でカバーする必要がありますが、それができるなら、将来受け取る年金額を増やすことができるのは大きなメリット。受け取り開始時期は60歳から75歳の間で自由に選ぶことができます。

自分のお金の流れ(仕事や収入、資産、お金のかかりどころ、収入が終わるタイミングなど)に合わせて、資金計画が立てやすくなります。

>>詳しくは「2022年の年金大改正で何が変わる?5つのポイント」

年金改正ポイント(2) アルバイト・パートでも厚生年金に入りやすくなる

どう変わる?

パートタイマーやアルバイトなどの短時間労働者が、厚生年金に入るための条件が緩和されます。加入条件の改正ポイントは次の通り。

■改正前

従業員が501人以上の会社で、1年以上働く短期労働者が加入できる

■改正後

2022年10月の改正以降: 従業員が101人以上の会社で2か月以上働く予定の短時間労働者が加入できる

2024年10月の改正以降: 従業員51人以上の会社で2か月以上働く予定の短時間労働者が加入できる

これまでは、ある程度の規模の会社で長期にわたって働いた人しか、厚生年金に加入することはできませんでした。

改正後は中小規模の企業でも、また短期間労働者でも加入OKに。たとえわずかな期間でも厚生年金に加入できれば、年金額を増やすことができます。

誰に・どう影響するの?

65歳を過ぎてもパートやアルバイトで働きたいと思っている人にメリットがあります。せっかく働くなら厚生年金に入って、少しでも年金を増やしたいもの。保険料が天引きされるので給料が減ることに抵抗があるかもしれませんが、増額された年金は生涯受け取れます。それだけでなく、厚生年金と同時に健康保険(本人)にも入れますし、社会保険料の半分は会社が負担してくれるのも大きなポイントです。

>>詳しくは「年金の繰り下げ受給は何歳から受け取るのがベスト?」

年金改正ポイント(3) 65歳以上で厚生年金に加入し働けば年々受給額が増える

どう変わる?

今回の改正で、65歳以降も厚生年金に加入して働けば、70歳まで、毎年年金が年々増えることになりました。

■改正前

厚生年金保険料を納めながら働いても、65歳以降に納めた保険料が反映されるのは、70歳になってからまたは、退職して1か月経過後。

■改正後

翌年の年金額に収めた分が反映されるように

誰に・どう影響があるの?

65歳以降も厚生年金保険料を納めながら働いている人に関係ある話です。従来は、毎月保険料を納めても、それが受け取る金額に反映されるのは70歳になってから、または退職して1か月経過後からでした。それが、毎年、納めた分が翌年の年金額に反映されるようになるため、65歳から70歳まで段階的に厚生年金の受け取り額が増えることに。これなら働くモチベーションも上がりそうです。

年金改正ポイント(4) 60~64歳の間の在職老齢年金の減額ラインが緩和される

どう変わる?

60歳から64歳の間働きながら厚生年金をもらう場合、給料が多いと年金が減額されていました(在職老齢年金の年金減額ライン)。その限度額が、今回の改正で緩和されるのです。つまり「たくさん稼いでも減らされなくなる」ということ。

■改正前

給料(月給+ボーナスの月割り額)と厚生年金※の合計額が28万円を超えると、年金が減額に。

■改正後

合計額が47万円を超えなければ、全額支給に!

(※ここで対象となるのは、生年月日によって指定されている、特別支給の老齢厚生年金(特老厚)のみ

誰に・どう影響があるの?

影響があるのは次の人たちです。

- これまでに厚生年金に1年以上加入したことのある人

- 男性なら1961年4月1日以前生まれの人/女性なら1966年4月1日以前生まれの人で、特別支給の老齢厚生年金(特老厚)を受ける人

- 上記条件で、60~64歳の間、働いて給与を得ている人

改正後は、特老厚の年金額+給与(月給+ボーナスの1/12)の合計金額が28万円を超えても47万円未満であれば厚生年金(特老厚)が減額されなくなります。

>>詳しくは「65歳を過ぎても働くべき?厚生年金を増やす方法は」

年金改正ポイント(5)iDeCoに加入できる年齢が引き上げられます

どう変わる?

2022年5月以降、国民年金や厚生年金に上乗せできる、私的年金の制度の「確定拠出年金」の加入可能年齢が引き上げになります。企業型DCも加入可能年齢が引き上げになりましたが、今回は個人が任意で加入する個人型DC(iDeCo)のことだけをお伝えします。

■改正前

20歳以上、60歳未満の人が対象

■改正後

20歳以上、65歳未満の人が対象に

誰に・どう影響するの?

iDeCoの加入は、20~64歳までの間に国民年金または厚生年金に加入する、すべての個人が対象となります。(※60歳以降の加入条件は第4回で詳しく解説します)

50代以降の方で、60歳までの掛け金ではあまり時間がないため「いまさら始めてもメリットは薄い」と諦めていた方にとって、加入可能期間の延長は朗報です。

iDeCoは税の優遇措置を受けられますし、長く運用することで利益が出る仕組みなので、運用期間が5年延長になることは、すでに始めている人にもメリットです。

>>詳しくは「加入年齢が延びたiDeCoを50代が利用すべき理由」

次から、3回にわたり、それぞれの改正点を詳しく解説していきます。

また、最終回(第5回)には、会社員×専業主婦、共働き、自営業など、それぞれに立場が異なる人の、具体的な年金の増やし方シミュレーションをご紹介! 誰にとっても必ず縁のある年金の話。じっくりと研究してみてください。

※2022年6月から年金支給額が変わります

この記事での年金の試算額は、2021年度価格での計算となっています。記事内記載額よりも2022年6月から受け取る年金(4・5月分)の年金支給額は変わります(2022年1月21日に厚生労働省より発表)。

65歳の人が新たに受け取り始める例(月額)は

- 国民年金(1人分)は、記事内記載より259円減って6万4816円

- 厚生年金は、今より903円減って21万9593円になります。

教えてくれた人

井戸美枝さんのプロフィール

いど・みえ CFP(R)、社会保険労務士、経済エッセイスト。前社会保障審議会企業年金個人年金部会委員。国民年金基金連合会非常勤理事。年金制度やお金との上手な付き合い方、老後資金の考え方などをわかりやすく、テレビやラジオ、雑誌、新聞、オンライン記事などで多彩に発信している。近著に『今すぐできる!iDeCoとつみたてNISA超入門』(中野晴啓と共著:扶桑社)がある。公式サイト

■もっと知りたい■

浅野裕見子

あさの・ゆみこ フリーライター・編集者。大手情報出版社から専門雑誌副編集長などを経て、フリーランスに。AERAや週刊朝日、宝島社ムックなどに執筆中。インタビュー記事やノンフィクションを得意とする。子どもの頃からの大の猫好き。現在は保護猫ばかり6匹と暮らす。日本BBQ協会上級インストラクターでもある。

ライター記事一覧RECOMMEND

関連コンテンツ

拝見!「やりくり上手」のリアル年金家計簿

拝見!「やりくり上手」のリアル年金家計簿

一生お金に困らない!年金家計簿のつくり方

一生お金に困らない!年金家計簿のつくり方

PICK UP

注目の記事

NEW

今週のアップデート