年金大改正!1円でも年金受給額を増やそう特集#3

65歳を過ぎても働くべき?厚生年金を増やす方法は

老後のお金の不安を払拭したい方のために、2022年「年金大改正」のポイントを解説する特集です。第3回は、厚生年金に加入することによって、年金を増やす方法について解説します。パート・アルバイトの働き方でも加入しやすくなったんです。

監修者

井戸美枝

CFP(R)、社会保険労務士、経済エッセイスト

INDEX

年金大改正ポイント(2)厚生年金に関するルールが変わる!

2022年の年金制度改正で「年金をいつからもらい始めるか」によって、生涯受け取れる累計金額が大きく変わることは、前回ご説明しました。受給開始を待てるなら、少しでも待った方がお得。ならば、その間は働いて、収入を確保しましょう。65歳以降の上手な働き方と、厚生年金の改正について、社会保険労務士でファイナンシャルプランナーの井戸美枝さんに伺います。

パートやアルバイトでも厚生年金に入れば、少しでも年金が増やせます!

今回の改正は、多くの人に、長く働いてもらうことによって、年金額を増やすのが目的です。

- 少しでも長く働きやすく環境を整える

- 少しでも長く厚生年金に加入してもらう

などの仕組みを整えようとしています。

そこで2022年の改正では、下記のように、小規模な事業所でも短時間労働者(パート・アルバイトなど)は、厚生年金に加入できるチャンスが拡大します。

■改正前

従業員が501人以上の会社で 1年以上働く短期労働者 しか、厚生年金には入れませんでした。

■改正後

- 2022年10月以降は、従業員101人以上の会社で2か月以上働く予定の短時間労働者が厚生年金に加入できることになります。

- 2024年10月以降は 従業員51人以上の会社で2か月以上働く予定の短時間労働者が厚生年金に加入できることになります。

井戸さんは厚生年金に加入するメリットは大きい、と言います。

「厚生年金に加入することで、国民年金に加えて、年金を上乗せすることができます。また

健康保険とセットで加入するものなので、厚生年金に入れれば、企業の健康保険に加入できることになります。国民健康保険にはなくて企業の健康保険にはあるメリットとして、傷病手当金(病気やケガなどで長期間会社を休まねばならないときに受け取れる手当金)があります。少しでも元気に働き続けたいと思うなら、入っておいて損はないのが厚生年金なのです」

65歳も厚生年金に加入しながら働くと、70歳まで年々受給額が増える!

今回改正の、厚生年金にまつわるもう一つのポイントが これ。働いて納めた厚生年金保険料は、いつから受取額に反映されるのかが、変更になります。

「改正前は厚生年金保険料を納めながら働いても、65歳以降に納めた保険料が反映されるのは、70歳になってから。または、退職した後1か月経過後でした。これでは、給与から天引きされても、その分が年金として還元されるまでに時間がかかり、働くモチベーションも低下しがちに。改正後は、65歳以降納めた保険料は翌年の年金額に反映され、70歳まで年々受給額が増えていくので、保険料を納めるモチベーションも高まりますよね」

専業主婦も働けば、年金を増やせる!

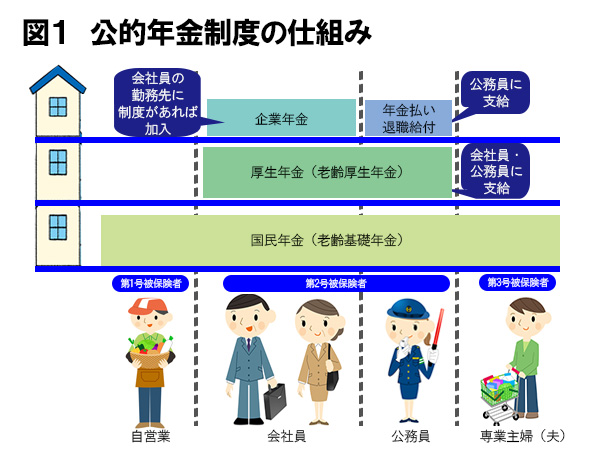

もらえる年金が少ないのは、自営業・フリーランスの人(第一号被保険者)と、会社員の配偶者の扶養に入っていた専業主婦・主夫(第三号被保険者)です。これらの人たちは、厚生年金に加入していません。

「国民年金保険料を満額納めても、一度も厚生年金に加入しなかった人が受け取れるのは国民年金分だけ(月6万5075円)。かつて勤めた経験がある人でも、厚生年金は保険料を納めた期間と給与に連動して決まるので、給与が低く、加入期間が短ければ、それだけもらえる額も低くなります」

前回ご説明した通り、夫婦の場合は配偶者の死後は、世帯の年金収入は半減すると思っておいた方がいいでしょう。そうなったときのことを考えると、将来もらえる年金を、少しでも増やしておきたいものです。

「そのためには60歳を過ぎても、厚生年金に加入できる職に就くことがおすすめです。パートやアルバイトでも、月額8万8000円以上の収入があれば、厚生年金に加入できます。前述の通り、厚生年金に加入できる条件も今回の制度改正で緩和されます。仮にこの条件で10年間働いて厚生年金を納めるとすると、月額にしておよそ2万円も年金を増やせることになります」

60歳から64歳の間、しっかり働いても受給額が減らされなくなります!

男性なら1961年4月1日以前生まれ、女性なら1966年4月1日以前生まれの人が対象となる特殊な厚生年金があります。

その名も「特別支給の老齢厚生年金(特老厚)」。

これは、厚生年金の受給開始時期が60歳から65歳に引き上げられた際、不公平がないように、生年月日によって段階的に、受給開始時期をずらしたもの。そのため、この「特老厚」は繰り上げも繰り下げもできないという仕組みで、60歳から64歳の間に支給されるものです。

従来は60歳から64歳で働いている人が特老厚をもらい始めた場合、給料(月給+ボーナスの1/12)と特老厚の合計が28万円を超えると、特老厚が減額されていました。

それが今回の改正で、合計47万円まで減額はされないことになりました。どういうことでしょうか。

「65歳以上の人は、受け取っている厚生年金と給料の合計額が47万円を超えなければ、年金が減らされるということはありません。これまで、厚生年金(特老厚)を減らされないように、合計額が28万円を超えないように調整していた人も、そのような気遣いが不要になります」

具体的に数字で考えてみましょう。

これまで、仮に特老厚が10万円だとしたら、給料は18万円までに抑える必要がありました。しかしこれでは、働ける人が仕事をセーブすることになってしまいます。体力も能力もあるのに、収入を小さく抑えるなんてナンセンス。

そこで上限額が47万円まで拡大したことで、特老厚が10万円だとして、37万円までは働けるようになります。つまり現役世代並みのお給料をもらっても、年金が減らされなくなったのです。

「このことには、単に限度額の問題である以上の意味があると思っています。例えば60~64歳の間、限度額を気にせず思い切り仕事ができれば、それだけ会社の中で実績を積むことができます。キャリアが積めれば、65歳を過ぎても雇用し続けてもらえるチャンスにつながります。今は企業側も70歳まで雇用し続けなさいという努力目標が課されていますから、高齢になっても働きたい人にとっては、よいニュースだといえるでしょう」

いよいよ次回は、iDeCo(個人型確定拠出年金)についての改正を解説します! 始めている人も、諦めていた人も、見直してみるいいきっかけになりそう。お楽しみに!

※2022年6月から年金支給額が変わります

この記事での年金の試算額は、2021年度価格での計算となっています。記事内記載額よりも2022年6月から受け取る年金(4・5月分)の年金支給額は変わります(2022年1月21日に厚生労働省より発表)。

65歳の人が新たに受け取り始める例(月額)は

- 国民年金(1人分)は、記事内記載より259円減って6万4816円

- 厚生年金は、今より903円減って21万9593円になります

教えてくれた人

井戸美枝さんのプロフィール

いど・みえ CFP(R)、社会保険労務士、経済エッセイスト。前社会保障審議会企業年金個人年金部会委員。国民年金基金連合会非常勤理事。年金制度やお金との上手な付き合い方、老後資金の考え方などをわかりやすく、テレビやラジオ、雑誌、新聞、オンライン記事などで多彩に発信している。近著に『今すぐできる!iDeCoとつみたてNISA超入門』(中野晴啓と共著:扶桑社)がある。公式サイト

■もっと知りたい■

浅野裕見子

あさの・ゆみこ フリーライター・編集者。大手情報出版社から専門雑誌副編集長などを経て、フリーランスに。AERAや週刊朝日、宝島社ムックなどに執筆中。インタビュー記事やノンフィクションを得意とする。子どもの頃からの大の猫好き。現在は保護猫ばかり6匹と暮らす。日本BBQ協会上級インストラクターでもある。

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート