貯まる人になるための「大人のマネー学」#23

忘れてるかも…「確定申告」見落としがちな2つの“控除の使い残し”とは?

忘れてるかも…「確定申告」見落としがちな2つの“控除の使い残し”とは?

公開日:2026年02月13日

「控除」とは「非課税の枠」のこと。使い残しはNG!

確定申告の時期が到来しました。

昨年(2025年)2月は「確定申告で医療費控除!確実に取り戻すために知っておきたい3つの重要ルール」と題して、多くの人に関心の高い医療費控除について書きました。

ですが、実は他にも、申告すると税金が戻るケースはあります。今年は、「控除を使い切り、税金をしっかり取り戻すコツ」をお伝えします。

確定申告の記事でよく目にする「控除」とは、「差し引く金額」のこと。税金は給与収入や年金収入などの「収入」にかかるわけではなく、さまざまな「控除」を差し引いた後の「所得」に対して税率を掛けて計算します。

つまり「控除」とは、「非課税の枠」なのです。税金を減らしたいのであれば、自分が使える「控除」は漏れなく使うべき。

控除の使い残しが発生しやすいケースは次の2つです。

(1)子どもや配偶者の社会保険料控除

(2)親の扶養控除

子どもや配偶者の「社会保険料控除」

まず、(1)子どもや配偶者の社会保険料控除から。

生計を同じくしている家族の国民年金保険料を負担したなら、確定申告で社会保険料控除を受けることができます。次のようなケースに該当していませんか?

- 20歳を過ぎた大学生・大学院生の子どもの国民年金保険料を支払った

- 子どもが大学生・大学院生時代に国民年金の「学生納付特例」を受け、社会人になってから親であるあなた、もしくは夫が保険料を追納した

- 60歳になったあなたの年金額を増やすため、国民年金の「任意加入」をし、保険料を支払った

- 夫はフリーランスで、会社員のあなたが国民年金、国民健康保険の保険料を支払った

このようなケースに当てはまり、年末調整で申告していないなら、確定申告で「社会保険料控除」を受け、税金の還付を受けることができます。

覚えておきたいのは、節税効果を高めるなら、家族の中で最も所得が多い人が控除を受けるのが得策であること。なぜなら、所得税は、所得が多いほど高い税率で課税される仕組みになっているからです(累進課税)

別居でも、義理の親でも「扶養控除」は使える!

次は(2)「親の扶養控除」です。

同居・別居を問わず、親を経済的にサポートしているのであれば「扶養控除」を受けることができます。

要件は次の通りです。

- 同居の場合は「同一生計」が要件。親と同居し、家族全体の生活費を負担するなど、親の家計をサポートしていること。完全二世帯で生活費も別の場合は、「同一生計」とは言えません。

- 別居の親の扶養控除を受けるなら、定期的に仕送りなど経済的援助をしていることが要件。同居の子(あなたにとっての兄弟、姉妹)が扶養控除を受けているなら、あなたは使えないので注意。

- 親の収入要件は、年間の合計所得金額が58万円以下であること。例えば、年金収入だけで暮らしている65歳以上の親なら、(公的年金等控除110万円を前提とすると)年金収入の目安は168万円以下となります。ちなみに遺族年金は非課税のため、所得には含まれません。

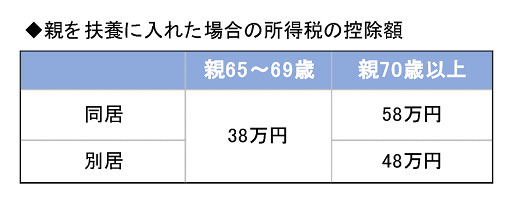

※控除額は、下表のように「親の年齢」と「同居か別居か」により、金額が異なります。

例えば、年収800万円の人が70歳以上の同居の親の扶養控除を受けると、所得税と住民税の軽減額は約16万円にもなります。

「親」は、“血のつながりは関係ない”ことも、知っておきたい点です。年金収入の少ない配偶者の親と同居をしている場合、同一生計で経済的にサポートしているなら、義理の親でも扶養控除を受けることできます。

例えば、収入が遺族年金の妻の母親と同居をしていて、食事も家計も一緒の夫婦の場合。

娘である妻は「夫が世帯主だから、扶養を使うのは夫」と思っていて、夫は「血のつながりのないと控除を受けられないと思っていた」と、せっかくの控除を夫婦ともに使ってないケースは意外に多いのです。気を付けましょう。

文=深田晶恵