お金のプロのがん体験談!お金以上に大切だったこと

がん闘病中のお金の不安を減らす#1

治療が長期化したり、先進医療の選択肢があることで高額になりやすいがんの治療費。いざというときのために、どうお金を備えておけばいいのか、知っておきたい保険や制度についても合わせて、自身もがんを経験したFPの黒田尚子さんに伺いました。

INDEX

黒田尚子(くろだ・なおこ)さん

FP(ファイナンシャルプランナー)。2009年末に乳がん告知を受け、翌年に右乳房の全摘出手術を受ける。その後、乳がん体験者コーディネーターの資格を取得。

病気や介護に対するお金の備えの重要性を訴える活動を行う。著書に『がんとお金の本』(ビーケーシー刊)。

私が乳がんを宣告されたのは11年前。突然のことで困惑しながらもすぐに手術や治療が始まり、どんどん出ていくお金に不安がよぎりました。

ファイナンシャルプランナーという職業上、がん保険や病へのお金の備えの大切さをアドバイスしてきましたが、身に染みてその必要性を感じました。

ただし、 実際にはそこまで身構える必要はありません。

その理由はがん治療の場合、診察や手術・入院費の多くは健康保険が適用され、実質負担は3割ほどで済むからです。その上、月に一定額の医療費を超えるとお金が一部戻ってくる「高額療養費制度」を使えば、実際に負担する金額はさらに下がります。

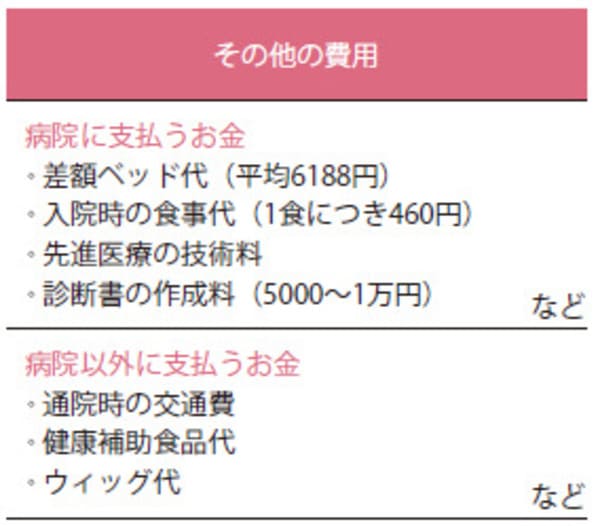

支払額が増える要素として注意したいのが、健康保険適用にならない費用です。

例えば、先進医療の技術料分や差額ベッド代は全額自己負担となります。その他にも髪が抜けてしまったときのウィッグ代や健康補助食品の購入など、自分がどの程度のケアを求めるかによって金額は大きく変わってきます。

ある程度の貯蓄や保険で準備をしておくことで、お金の工面に悩まずに安心して治療を受けたり、望むケアを受けたりすることができるということを知っておきましょう。

がん治療にかかるさまざまな費用のために、すぐ動かせるお金が貯蓄で100万円あれば安心です。

2012年の厚生労働省の報告書によると、がんの自己負担額平均は約92万円。それに対し保険の還付金や公的制度の利用で戻ってきた金額の平均は約61万円。実負担の平均は約21万円ということでした。

あくまで平均なので、がんの種類や進行度などで金額は変わりますし、働いている場合は仕事を休み、収入が減ってしまう可能性もあります。その備えという意味も含めて100万円あれば安心、という計算です。

では実際に、がん治療の費用がどのようにかかっていくのか、「直腸がんステージⅡ」の場合を例にして見てみましょう。

治療費には大きく分けて、公的保険適用される治療に関わる医療費と、保険が適用されないその他費用の2種類があります。

多くの場合、手術や入院などはがんの告知から1年の間に行われ、その後は通院になります。そのため費用は初年度に最もかかり、再発がなければ年々減っていきます。さらに高額療養費制度が適用されれば、実際の負担額はこれより少なくなります。

ただし、上記のような通院・入院にともなう雑費や保険で賄いきれない治療費が別途かかります。

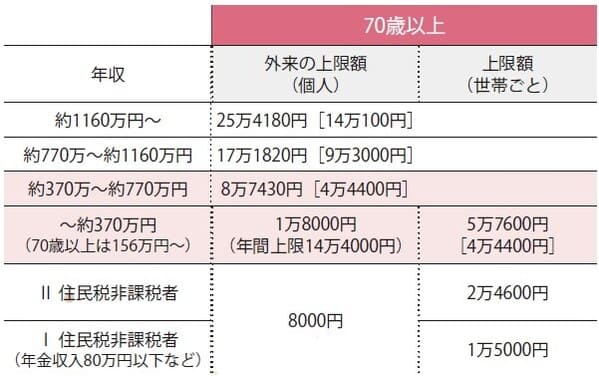

高額療養費制度とは、1か月の医療費が高額になった場合に申請すればお金が一部戻る制度のこと。

下記の表をご覧ください。

医療費が100万円の場合の月額負担 ※高額療養費の自己負担限度額

年齢や所得に応じて決められた限度額を超えた場合に適用されますが、年金生活者のほとんどは、収入が~約370万円(70歳以上は156万円~)か、約370万~約770万の層です。そのため、1か月あたりの世帯限度額が5万7600円。個人でも8万7430円です。

ただし、ひと月ごとにかかった金額で計算されるため、月をまたいで手術や入院費がかかった場合は限度額に届かなくなる可能性があるので注意が必要です。急ぎでないのであれば、入院~手術~退院までをひと月で収めると、限度額の支払いのみで済みます。

次回は、がん闘病で治療費が高額になったときのために、知っておくべき「戻ってくるお金」と「相談窓口」についてご紹介します。

取材・文=塚本由香(編集部)

※この記事は雑誌「ハルメク」2020年12月号を再編集し、掲載しています。

雑誌「ハルメク」

女性誌売り上げNo.1の生活実用情報誌。前向きに明るく生きるために、本当に価値ある情報をお届けします。健康、料理、おしゃれ、お金、著名人のインタビューなど幅広い情報が満載。人気連載の「きくち体操」「きものリフォーム」も。年間定期購読誌で、自宅に直接配送します。雑誌ハルメクサイトはこちら

ライター記事一覧関連コンテンツ

お金のプロのがん体験談!お金以上に大切だったこと

お金のプロのがん体験談!お金以上に大切だったこと

治療費が高額になったときに知っておきたい6つのこと

治療費が高額になったときに知っておきたい6つのこと

ペットも毎日の食事で「善玉菌」を増殖

ペットも毎日の食事で「善玉菌」を増殖

がん経験ありFPが本音で回答!保険と治療Q&A

がん経験ありFPが本音で回答!保険と治療Q&A

疑問スッキリ!60代からのがんにかかるお金のQ&A

疑問スッキリ!60代からのがんにかかるお金のQ&A

注目の記事

今週のアップデート