ゼロから英語が話せる!

飽き症さんでもOK!たった60日で英語が苦手な人でも英会話ができるようになると話題の「インド式英会話」をご存知ですか?無料体験セミナー実施中です!

2025.02.05

Sponsored

今日も明日も、楽しみになる

10,000本の記事の中から

気になるトピックスを見つける

更新日:2021年02月17日 公開日:2021年02月13日

一次相続と二次相続で税額がどのくらい変わる?

両親のどちらか一方が亡くなった後に、さらに遺された親が亡くなるときに発生するのが二次相続です。二次相続の方がもめやすいと言われる理由や起こりがちなトラブル、相続税対策が必要な理由を。一次相続との違いとともにわかりやすく説明します。

一般的に相続でもめがちなのは、一次相続よりも二次相続のときと言われています。一次相続とは両親のうちどちらか一方の親(多くは父親)が亡くなるときのことを指します。二次相続とは、その後、さらに遺された親(多くは母親)が亡くなるときのことをいいます。二次相続がもめる理由としては、一次相続のときはまだ配偶者がいるため、その発言権が強く、相続人全員で話し合いをする遺産分割協議がまとまりやすいためです。

一方、二次相続では相続人が子どものみになります。「親」という抑制力が働かなくなるため、遺された子どもの間で話し合うことになり、もめやすくなるのです。親が亡くなる時点で子どもたちはそれぞれ独立して持ち家がある場合がほとんどなので、誰も住まない実家をめぐっても、話がまとまりにくくなります。

また一次相続では、配偶者控除(後述)という相続税の軽減措置で相続税が発生しなかった場合でも、二次相続では相続税の対策が必要になることがあります。

一次相続では必要がなかった相続税対策が、二次相続で必要になる可能性がある大きな違いは、(1)基礎控除の人数が減ることと、(2)二次相続では配偶者控除が使えないことの2 点です。

相続税の課税価格の合計額から差し引くことができるのが、基礎控除額です。基礎控除額が多ければ多いほど、相続税の金額は少なくなります。基礎控除額の算出方法は、「3000万円+600万円×法定相続人の数」になります。

例えば、法定相続人が3人いる場合、「3000万円+600万円×3=4800万円」が基礎控除額になります。つまりこの場合、相続財産が4800万円を超えると相続税がかかります。

しかし、二次相続となると相続人の数が一人減ってしまいます。一次相続では法定相続人が配偶者と子ども2人の合計3人だったのに対し、二次相続では配偶者が亡くなり、子ども2人だけになります。つまり、単純に考えると、基礎控除額が4800万円から一人分減って4200万円になり、それだけ課税価格が高くなるのです。

また配偶者控除とは、配偶者に先立たれた人に対して、課税価格が1億6000万円までか、法定相続分(通常は2分の1)相当額のどちらか多い額が控除されるため、配偶者には相続税がかからないというものです。大ざっぱに言えば、受け取る遺産が、1億6000万円と総財産の半分のいずれか大きい金額未満ならば相続税はかからないということになります。

では実際、一次相続と二次相続では相続税額はどれくらい違うのでしょうか。先ほどの説明で二次相続の方が、相続税が高くなるのは予想がつくかもしれません。それに加えて考慮しなければならないのが、配偶者(多くは妻)がどれくらい固有財産を持っているかどうかです。配偶者の固有財産とは、婚姻前から持っていた財産や実家からもらっている財産が挙げられます。これらが二次相続では財産に加わり、子どもが相続することになります。

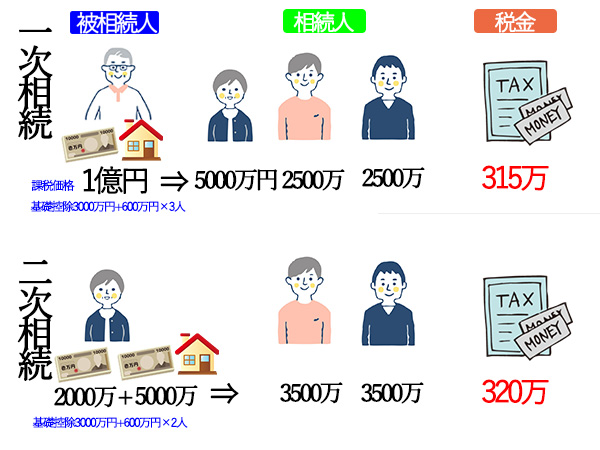

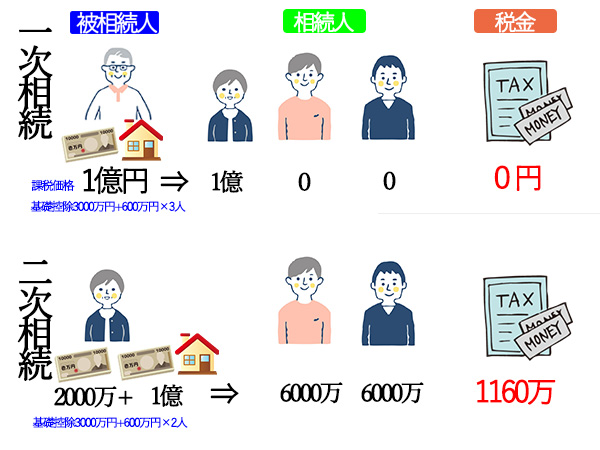

では具体的なケースを用いて数字で比較してみましょう。いずれも父親、母親、子ども2人の4人家族。課税価格が1億円、配偶者の固有財産が2000万円のケースです。

※一次・二次相続間で財産価値に変動がないものと仮定しています。

一次・二次相続いずれの場合も、小規模宅地の特例は考慮していません。一次相続では、配偶者控除を考慮しています。

【ケース1】

一次相続における財産の取得割合が配偶者50%、子ども50%(子どもが2人の設定なのでそれぞれ25%ずつ)の法定相続分の場合を計算してみます。一次相続における相続税の総額は630万ですが、配偶者が取得した総財産の半分に対応する相続税(315万)が軽減され、残りの315万を子二人で負担することになります。一次相続税は315万円、二次相続税では320万円になり、ほとんど差はありません。

【ケース2】

では同じ条件で、一次相続で配偶者が100%相続し、子どもの相続は0%だった場合はどうでしょうか。一次相続税は0円、つまり相続税はかからないのに対し、二次相続税では1160万円にも及んでしまいます。このケースでは配偶者の固有財産が2000万円あるため、二次相続ではそれがそのままプラスされて子どもが相続をすることになり、相続税も高額になるのです。

ただ節税面で考えればケース1がいいとはなりますが、一次相続での遺産分割は、配偶者の今後の生活面での安心感を第一に考えましょう。その上で一次相続と二次相続のトータルの税額が安くなるように配偶者の取得割合を決めるのがよいでしょう。

一次相続では配偶者が存命しているため、「小規模宅地などの特例による評価減」や、「配偶者の税額軽減(配偶者控除)」という、多くのケースで相続税がかからなくなるほどの軽減措置が利用できます。ただ一次相続で相続税が発生しなかったケースでも、配偶者控除が利用できない二次相続では相続税が発生し、対策が必要になることがあります。

二次相続の相続税対策として最も節税効果が高いのが、「小規模宅地の特例」を用いることです。これは相続する土地の評価額を下げることができる制度で、二次相続でこの特例を使えるものなら使ったほうがいいでしょう。小規模宅地の特例とは、相続した家に住み続ける人に対しての優遇措置です。相続する住居に住み続けていれば、その土地の評価額を330m2(平方メートル)まで8割減らすことができます。例えば相続税の計算をするときに、本来ならば5000万円の不動産であっても、2割の1000万円で計算されます。

小規模宅地の特例を利用できるケースは、自宅の敷地を相続した者が配偶者の場合や、被相続人と相続人が同居している親族の場合、被相続人に配偶者や同居人がおらず、相続人の子どもが別居していて、3年以上自分や配偶者他(※)の持ち家に住んでいない場合(賃貸住宅などに居住している)などが当てはまります。

ただし、二次相続の場合、この要件を満たしていないケースが多いのが実状です。日本の持ち家率は6割と言われています。相続人である子どもにも持ち家がある可能性が高く、小規模宅地の特例を使いたいがために、子どもが同居するということは現実的にはほとんどないでしょう。

いくらかなりの額の節税ができるとわかっていても、生活や価値観、個々の家の事情の方が税金より優先されるでしょうし、税金のために生活を変えることは難しいでしょう。

※3親等以内の親族・自分と特別の関係がある法人も含まれます

二次相続において小規模宅地の特例が使えないとなると、一次相続が終わった後、二次相続に向けてどんな準備をしておけばいいのでしょうか。

一次相続から二次相続までの期間は、男性が先に亡くなった場合は17.6年、女性が先に亡くなった場合は10.8年(2016〜2019年の4年間の平均。税理士法人レガシィ調べ)。となっています。意外に長いと感じた人も多いのではないでしょうか。

この一次相続から二次相続までの期間に相続対策を行う余地はあるでしょう。節税対策の代表的なものとしては、「生前贈与で相続財産を減らす」「生命保険金などの非課税枠を利用する」などの他、現金を不動産にするなど「財産の組み替え」も有効です。

ただ節税も大切ですが、それよりも大切なことは、“遺された家族がもめないようにしてあげること”です。例えば一次相続で財産の分配のバランスが悪かった場合、そのバランスを整えてあげるような遺言を書いておいたり、生前贈与をしたりして、誰もが納得するような公平な相続ができるようにしておくのです。これが結果的に二次相続でもめないコツになります。こういった対策は、なるべく早めに行うことをおすすめします。なぜなら、相続対策をやろうと思っているうちに、当事者が認知症になってしまう、ということも多々あるからです。相続対策はなるべく先延ばししないに越したことはありません。

実際に、二次相続でもめたケースは数え切れないほどあります。

長男と長女が相続人のケースで、長男は「自分は跡取りだから」という理由で、相続財産のうち8割程度を遺産分割したいと主張しました。でも、日頃から長男の横暴な振る舞いと、長男の嫁(義姉)の行動が許せなかった長女は当然、承諾しませんでした。最終的には同じテーブルで話し合うこともできず、長女は弁護士を立て、法定相続分(2分の1ずつ)を相続することになりました。

いまだに、相続では長男を重んじる「本家相続」など旧来のしきたりが重んじられるべきだと考える人がいる可能性があります。さらに、同居や介護の有無などが絡んでくると、価値観のぶつかり合いから相続でもめることもあります。

税理士は基本的に、遺産分割の調整など税務から派生する範囲のお手伝いをすることはできますが、法律行為や相続人の間の交渉まではできません。相続でトラブルが発生した場合は、弁護士に相談することになります。ここで紹介したケースでは弁護士を入れての話し合いで済みましたが、中には家庭裁判所で争う場合もあります。ただ、裁判は長引けば長引くほど損になります。どこかで妥協点を見つけて、解決することが得策でしょう。

■教えてくれた人■

天野 隆(あまの・たかし)さん

税理士法人レガシィ代表社員税理士。株式会社レガシィ代表取締役。公認会計士、税理士、宅地建物取引士、CFP。累計相続案件実績日本一。専門ノウハウと対応の良さで紹介者から絶大な信用を得ている。『この1冊で安心! おひとりさまの終活まるわかり読本 身の回りの整理から葬儀・相続の準備まで』(PHP研究所刊)など著書多数。また、2020年8月より、リモート・非接触で相続の悩みを相談できる業界初のWEBサービス「相続のせんせい」を開始。サイト上で、相続税額を計算できたり、相続でモメる可能性を診断できるチェックを受けられます。https://souzoku-no-sensei.legacy.ne.jp/portal

■もっと知りたい■

驚きの軽さ&使いやすさ!

1本で7つの効果

ハルメクが厳選した選りすぐりの商品