特集|839人のリアル年金生活ボイスで不安解消!

老後に必要なお金は?幸せ年金生活5つのコツ

老後に必要なお金は?幸せ年金生活5つのコツ

更新日:2023年05月13日

公開日:2021年06月25日

目次

アンケートデータについて

ハルメク 生きかた上手研究所「年金とお金の使い方に関するアンケート」

本調査は、2020年6月24日~8月2日に実施。全国から無作為に抽出した55~79歳までの読者及び過去読者5194人にアンケート票を郵送し、839人から回答を得ました。そのうち、本人か配偶者、または両方が公的年金を受給している世帯を年金受給世帯と定義しました。回答者の年齢と人数は、55~59歳:134名、60~64歳:210名、65~69歳:207名、70~74歳:167名、75~79歳:121名。

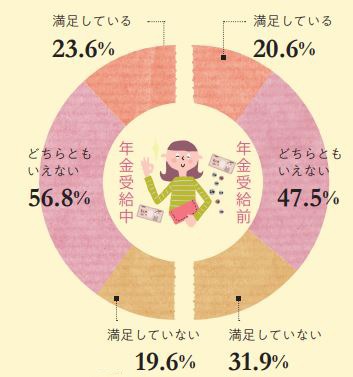

お金の使い方に満足している?

「年金とお金の使い方」についてのアンケートに答えてくださった55歳から79歳までの839人の回答結果を、さっそくひも解いていきます。

年金受給前と、年金を受給中の人の満足度のポイントを比較すると、年金受給後の方が「満足していない」が12ポイントも減少!「どちらともいえない」はどちらも最多。年金生活に入ってしまえば、楽しみ方が変わって案外楽しめるのかもしれません。

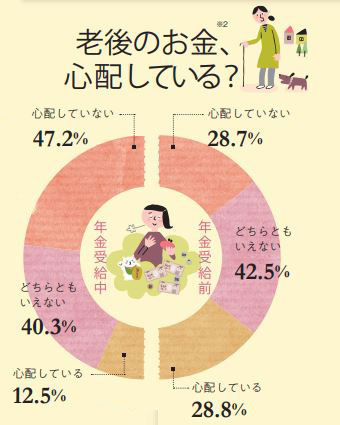

老後のお金、心配している?

年金受給中の人の方が、老後のお金に対して「心配していない」と回答する人が多いことが判明しました。また「どちらともいえない」は変わらず多い様子。年金生活に入ってある程度すると、生活費や出費が安定するのでしょう。「老後の不安」は先が見えないことによる、現役世代の杞憂なのかもしれません。

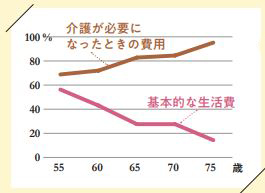

「老後のお金」何が不安?

年を取るごとに、介護費への不安が増え、生活費への心配が減っていることがグラフからわかります。

「子育てを終え、生活費がかからなくなるのを実感するのでしょう。一方、いくらかかるか見当がつかないお金には不安を感じます」。そう読み解くのは、ファイナンシャルプランナーの深田晶恵(ふかた・あきえ)さんです。

自分の家計はこれでいいの?自信が持てない人は多い

現在のお金の使い方への満足度と将来のお金への心配を聞くと、年金を受給する前と後で満足度に差が出ました。現状に「満足していない」、老後のお金を「心配している」といったネガティブな意見の人が、年金受給者では減るのです。

また興味深いのは、年金受給状況に関係なく、「どちらともいえない」を選んだ人が多いこと。「自分の家計はこれでいいのか、自信を持てない人は多いです。他人と比較できないため、モヤモヤを抱えるのでしょう」と深田さん。

お金の不安を解消するためには家計の年間収支の把握から

お金の不安を解消するにはまず、家計の年間収支を把握することです。

「年金家計の基本として、『普段の生活で使う口座』と『貯める口座』に分けます。そして『貯める口座』の残高を、今と1年前で比べます。差額はいくらでしたか? 減っていれば赤字家計です」(深田さん)

ハルメク読者の年金家計の平均収支(月額)を見てみると、二人以上の世帯はギリギリ黒字ということがわかりました。しかし、一人世帯は、毎月6万円の赤字に……。

■二人以上の世帯(59世帯平均)

年金収入:27万421円

支出:27万101円

収支:320円 ※ギリギリ黒字……

■一人の世帯(33世帯平均)

年金収入:14万6078円

支出:20万6217円

収支:−6万139円 ※大幅な赤字……

「平均寿命は女性の方が長いから、いつかは誰もが『一人世帯』になります。二人以上の世帯の方も年金収入が減ることを想定して、しっかりと支出のコントロールをしましょう」(深田さん)

※年金収入のみの世帯の月額の平均収支。年金収入は、世帯ごとの国民年金、厚生年金、遺族年金の合計額。支出は、月々の支出と、年間の特別支出を1か月あたりに換算したものの合計。

年金生活の支出の内訳は?

- 住居費 1万1937円

- 食費 5万4429円

- 衣類 9342円

- 生活用品 1万802円

- 趣味・レジャー費 1万3668円

- 交際費 1万1335円

- 美容費 8138円

- 医療費 9732円

- 保険料 1万5455円

- 社会保険料 1万1612円

- 通信費 1万1258円

- 水道光熱費 1万7596円

- 上記以外の支出 1万4020円

- 特別支出(月換算) 4万7862円

上記は、年金収入のみの世帯の、1か月の費目別平均支出額です。特別支出とは、年間で発生する費用(固定資産税等)を指し、1か月あたりに換算しています。内訳をみると、趣味やレジャー費にも、ちゃんとお金を使っている様子がよくわかります。

ハルメク読者の平均的な収支について、深田さんは次のように分析します。

「食費や光熱費をこの額に収められるのは、丁寧な暮らしができているから。一方で月々5万円ほどの特別支出もありますね。特別支出とは年に数回出ていくお金で、つい使い過ぎてしまうもの。これも把握しましょう」。

年金家計は赤字分を貯蓄で賄います。貯蓄を長く生かすには、支出を減らすしかありません。

「一般的に年金家計は年間50万円ほどの赤字です。100歳までに30年あるとしたら、50万円×30年で1500万円の蓄えが必要です。家の修繕費、医療・介護費などを加えると、さらに500万円以上必要です」(深田さん)

年金家計は7タイプに分けられる!あなたのタイプは?

さらにアンケートからは、年金家計には、お金の使い方の満足度や将来への不安度によって、7タイプあることがわかりました。

Aタイプ:賢く楽しく

- なんでも計画的

- 老後資金を把握している

- お金の優先順位が明確

(アンケート回答者)

割合 17.5%

平均年齢 68.2歳

月々の収支 3万1662円

Bタイプ:だいたい自由に使えている

- 自己投資している

- メリハリ家計である

- 将来がちょっと不安……

(アンケート回答者)

割合 4.9%

平均年齢 67.1歳

月々の収支 6万1378円

Cタイプ:財布のひもギュッ

- ちょっと我慢して節約

- ムダ使いしない

- 家計はまあまあうまくいっている

(アンケート回答者)

割合 24.1%

平均年齢 67.6歳

月々の収支 6万3309円

Dタイプ:このままで将来大丈夫?

- そこそこ幸せ、まあまあ楽しい

- 家計管理が苦手

- 不安への備え方がわからない

(アンケート回答者)

割合 25.2%

平均年齢 66.2歳

月々の収支 5万2549円

Eタイプ:こんなハズじゃなかったのに

- 現役時代を忘れられない

- 年金制度に不満・不信あり

- 貯蓄が少ないのではと心配

(アンケート回答者)

割合 6.1%

平均年齢 63.6歳

月々の収支 2万527円

Fタイプ:まあ何とかなるさ

- いろいろと非計画的

- 節約したいのにできない

- ついつい買いで後悔

(アンケート回答者)

割合 13.5%

平均年齢 65.8歳

月々の収支 4220円

Gタイプ:今も将来も悩みが多い……

- 切り詰めた生活をしている

- 入院、介護、夫の死が不安

- 貯蓄が十分でないと感じる

(アンケート回答者)

割合 8.7%

平均年齢 63.8歳

月々の収支 2万4615円

7つのタイプと、満足度と安心度の関係性

どのタイプでも、収支は黒字で、金融資産も1000万~3000万円保有している人が多く、満足や不安は、収支や貯蓄額とはあまり関係なさそうです。

「老後のお金は、どこでどんなお化けが出現するかわからない“お化け屋敷”に例えられます。例えば『病気になったらいくらかかる?』など、わからないことばかりだと不安も募るのでしょう」と深田さん。

E「こんなハズじゃなかったのに」タイプ、G「今も将来も悩みが多い……」タイプは平均年齢が若く、お化けの怖さは絶大です。

人数の多いC「財布のひもギュッ」タイプ、D「このままで将来大丈夫?」タイプが、やりくりが上手なのに満足感が足りないのは、家計を絞り過ぎているから。

対して、A「賢く楽しく」タイプのように安心感も満足感も高いタイプは、老後資金の計画ができ、好きなことにお金を使っていることがわかりました。

「お化けが出るところがわかっていれば、お化け屋敷は怖くありません。それに、どんなお化けにも対抗できる制度はあります。やみくもに貯めるのではなく、締めるところは締めて、使うところ使うことが大事です」(深田さん)

お金の不安・心配のない人たちが実践していた5つのコツ

「年金家計は『何とかなる』ではなく、『自分でなんとかする』もの」と話す深田さん。老後のお金が不安という方は、お金の不安と心配がない人たちの実践していた5つのコツを取り組んでみてはいかがでしょうか?

コツ1:将来使えるお金>>もう計算済み!

コツ2:不要な特別支出は見直せている

コツ3:好きなことにはお金を使う

コツ4:なんといっても節約上手!:

コツ5:お金の制度や最新情報をチェック

締めるところは締め、使うところは使う――そんなメリハリ家計を築くために、将来使えるお金を計算してみましょう。金額を把握すれば、過度な節約に走らず自信を持って使え、貯められます。その額以上使わないよう、不要な特別支出も見直しましょう。さらに、もしもに備えてお金の制度を調べておけば安心です。

深田晶恵さんのプロフィール

ふかた・あきえ 1967(昭和42)年北海道生まれ。ファイナンシャルプランナー(CFP)、生活設計塾クルー取締役。日本経済新聞やダイヤモンド・オンラインなどでマネーコラムを連載中。著書に『知識ゼロの私でも! 日本一わかりやすい お金の教科書』(講談社刊)他。

取材・文=原田浩二、井口桂介、長倉志乃(すべてハルメク編集部) イラストレーション=山村真代

※この記事は、雑誌「ハルメク」2020年11月号に掲載の記事をWEB特集として再編集しています。

■もっと知りたい■

- 特集|839人のリアル年金生活ボイスで不安解消!をもっと読む

先の見えない時代で老後がなんだか不安という方は、ぜひこの特集を読んでください。雑誌「ハルメク」読者839人アンケートによるリアルな年金生活からわかった「幸せ年金生活を送るコツ」をお届けします!

- 老後に必要なお金は?幸せ年金生活5つのコツ←今ココ!

- 「読者の家計簿で実践!年間の収支を見える化する方法」を読む

- 「拝見!『やりくり上手』4人のリアル年金家計簿」を読む

- 「ケチケチしないけど本当に効果がある節約アイデア30」を読む

- 「入院・介護・夫の死後…三大不安はこう備えれば安心!」を読む