【全4回】自分や夫の介護費用にどう備える?#2

介護の自己負担は1〜3割。払い戻しの制度もある

介護費用の準備の上で、外せないのが公的介護保険の知識です。1か月にいくらまでの介護サービスが公的介護保険の対象になるのか、自己負担額はどうなるのかを解説するとともに、知らないと損をする介護費用の払い戻し制度についてもご紹介します。

INDEX

教えてくれた人は浅田里花(あさだ・りか)さん

ファイナンシャルプランナー(FP)。大手証券会社、独立系FP会社を経て1993年に独立。日本のFPの草分け的存在。生活設計塾クルーのメンバーとして資産設計、保障設計、リタイア後の生活設計等のコンサルティングを行う他、新聞、雑誌、ウェブ等への原稿執筆やセミナー講師として活躍。東洋大学社会学部非常勤講師も務める。

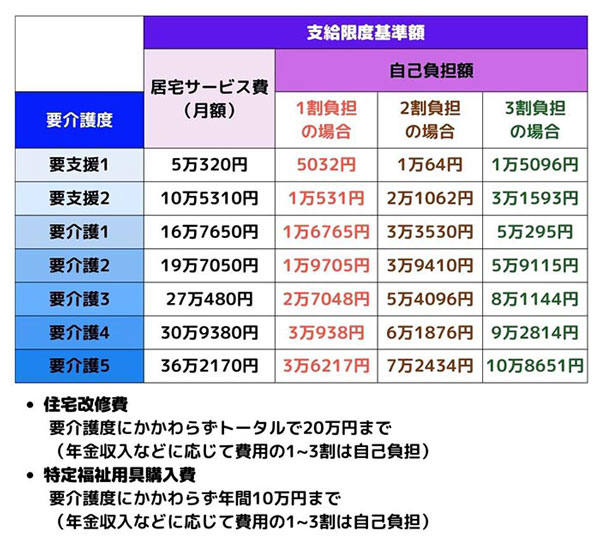

公的介護保険の要介護度別・支給限度基準額

前回は、介護費用を老後資金の中でやりくりすることのすすめや、重い要介護状態になるリスクは意外と低いことについてお話ししました。

今回は、公的介護保険の基本です。介護費用はすべて自分で準備する必要はありません。というのは、公的介護保険により、ある程度カバーされているからです。

上の図表にカバーされている範囲をまとめたので、大まかに押さえておきましょう。支給限度基準額は国が定めた限度額で(市区町村によっては支給限度基準額に上乗せ給付を実施している場合もある)、在宅サービスや地域密着型サービスなどの「居宅サービス費」については要介護度に応じて月額が定められています。

住まいのバリアフリー化などの「住宅改修費」は要介護度にかかわらずトータルで20万円まで、介護用の車いすなどの「特定福祉用具購入費」は年間10万円までです。

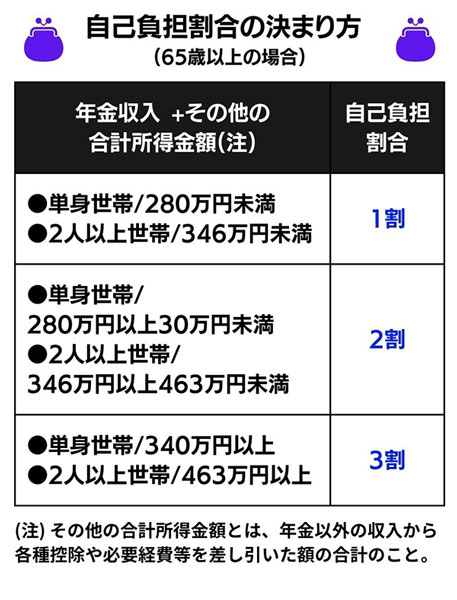

介護費用の自己負担割合の決まり方

介護サービス等を支給限度基準額の範囲内で利用する分には、自己負担は年金収入などに応じて1〜3割で済みます。

自己負担割合の決まり方は上の図表の通り。現状では1割負担で済むケースが一般的でしょう。

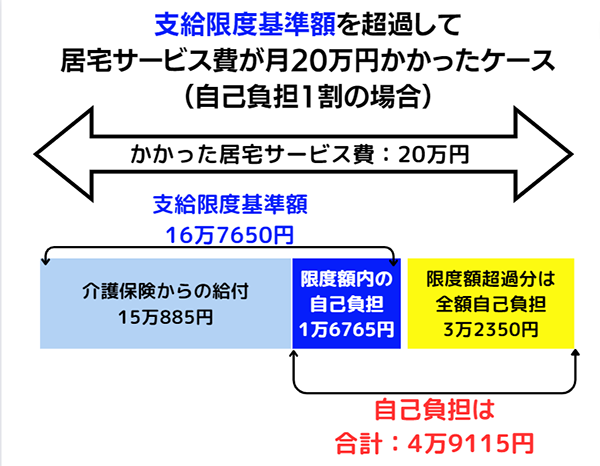

ただし、支給限度基準額を超過してサービスを利用すると、超過した分は全額自己負担となります。

介護費用の自己負担割合の決まり方

その一例が下の図表。要介護1で1割負担の人が居宅サービス費として月20万円かかったケースです。

要介護1で1割負担の人の支給限度基準額は月16万7650円。ですから20万円のうち16万7650円までについては1割の負担で済みますが、超過した3万2350円は全額自己負担。1割負担の分と合わせると自己負担の合計額は4万9115円となります。

なお、居宅サービス費については「支給限度基準額の範囲内での自己負担」が月に一定額を超過すると「高額介護サービス費」という制度が適用され、超過分が払い戻されます。

最初に払い戻しを受ける際には申請が必要です。該当する場合には市区町村から案内が郵送されることもありますが、気になる場合には地域包括支援センター(介護相談の最初の窓口で、各種の生活相談にも応じる総合機関。全国に5400か所以上設置)に相談するのも手。

同センターがどこにあるのかわからない場合には、厚生労働省の検索システムを利用しましょう。

厚生労働省の検索システム

介護事業所・生活関連情報検索(介護サービス情報公表システム)

https://www.kaigokensaku.mhlw.go.jp/

地図でお住まいの都道府県をクリックすると、地域包括支援センターの検索欄が出てきます。

支給限度基準額を超過し、月20万円かかった場合の自己負担額は?

また、年間(8月から翌年7月まで)の介護費用の自己負担と医療費の自己負担の総額が一定額を超えると「高額医療・高額介護合算療養費制度」により、超過分の払い戻しが受けられます。これも制度があるということを将来のために覚えておきましょう。

第1回では、介護費用の準備にあたり最悪の事態を想定しなくてもよいこと、第2回では、介護費用のうち公的介護保険でカバーされる範囲についてお伝えしました。これらを踏まえ、次回からは介護費用の資金プランの立て方と、準備したい金額の目安に話を進めましょう。

※この記事は雑誌「ハルメク」2022年5月号を再編集しています

■もっと知りたい■

第1回~~介護費用のプランを考える前に知っておきたいこと

第2回~~介護の自己負担は1〜3割。払い戻しの制度も

第3回~~介護費用の目安は1人600万円、どう準備すべき?

第4回~~将来の介護費用に備える、民間の介護保険の選び方は?

介護費用+医療費の払い戻しが受けられる制度も

萬真知子

早稲田大学第一文学部卒業後、1987年日経ホーム出版社(現、日経BP社)に入社。月刊誌「日経マネー」に配属され編集記者に。1990年に退社後、フリーのマネーライターとなり、雑誌、ウェブを中心にマネー情報記事を執筆。金融機関等の顧客向けウェブサイトにも執筆。「ハルメク」の「知っ得!マネー学」を連載中

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート

3人に1人?「帯状疱疹」50代以降から急増する身近な病気の基礎知識

3人に1人?「帯状疱疹」50代以降から急増する身近な病気の基礎知識

「帯状疱疹」痛みや発疹が出たら迷わず受診を!症状と治療を専門医が解説

「帯状疱疹」痛みや発疹が出たら迷わず受診を!症状と治療を専門医が解説

帯状疱疹はワクチンで重症化や合併症を予防!65歳以上は公費で補助あり

帯状疱疹はワクチンで重症化や合併症を予防!65歳以上は公費で補助あり