高齢の親に民間の医療保険は本当に必要?

老親が加入中の保険、請求漏れを防ぐには#5

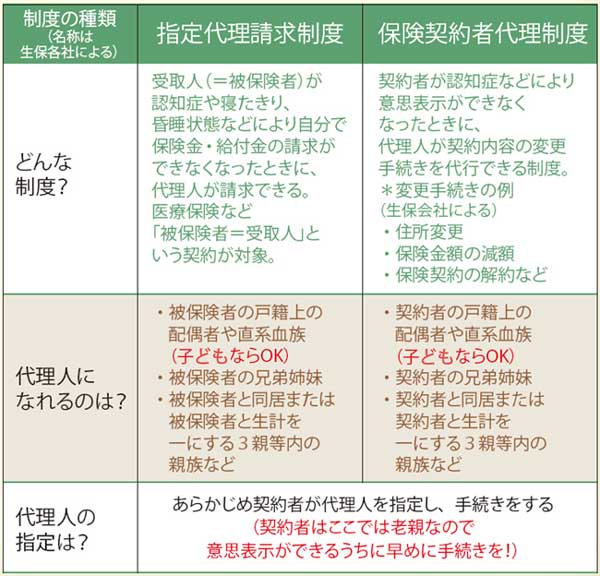

前回は老親が認知症などになった場合の保険契約上の問題点についてお話しし、対策となる「指定代理請求制度」と「保険契約者代理制度」という2つの制度の名称を挙げました。今回はその2つの制度の内容と活用法についてお伝えします。

ファイナンシャルプランナー 学生時代より生損保代理店業務に携わり、FP業務を開始。2001年に独立し、相談業務、執筆、講演、TV出演など幅広く活躍。財務省の地震保険制度に関する委員を歴任。自由が丘産業能率短期大学兼任教員。日本災害復興学会会員。近著に『どんな災害でもお金とくらしを守る』(小学館刊)など。

では「指定代理請求制度」から見ていきましょう。制度の対象になるのは、医療保険のように「被保険者=受取人」という契約です。被保険者が“特別な事情”により自分で保険金や給付金の請求ができなくなったときに、「指定代理人」が代わりに保険金や給付金を請求できます。

“特別な事情”には、認知症をはじめ、脳梗塞で昏睡状態になった場合なども含まれます。指定代理人になれる人の範囲は生命保険会社によりますが、子どもならOKです。詳しくは文末の図表にまとめましたのでご覧ください。

また、指定代理人は「高度障害保険金」にも立てられます。高度障害保険金とは、病気やけがが原因で所定の障害状態になった場合に受け取れる保険金のこと。死亡保険金と同額の保険金が受け取れますが、保険契約はその時点で終了するため、死亡保険金は受け取れなくなります。

高度障害保険金は終身保険など死亡保障のある保険に付加されていることが多いので、老親の保険にも付いていないか確認しましょう。

指定代理請求制度は、ほとんどの生保会社、それからコープ共済、こくみん共済コープ、都道府県民共済でも取り扱っています。名称は各社で異なり、指定代理請求特約とか被保険者代理制度などとするところもあります。

最近の医療保険や高度障害保険金の契約だと、加入時に代理人を指定することもあるので、老親の保険ではどうなのか保険証券で確認を。代理人を指定したかどうかわからなければ、加入先の生保会社のコールセンターなどに契約者である老親が問い合わせをすることになります。

次に「保険契約者代理制度」です。まだ新しい制度で、取り扱っているのは一部の生保会社です。認知症などで意思表示ができなくなったときに、「契約者代理人」が契約内容の変更などを行えます。

例えば住所変更や保険金額の減額、保険の解約などです。子どもであれば代理人になれます。この制度ができる前は、契約者本人が認知症などになった場合、成年後見人を立てないと契約内容の変更ができなかったので、よい制度ができたといえます。取り扱う生保会社が増えるといいですね。

指定代理請求制度と保険契約者代理制度の2つの概要をまとめたのが下記の図表です。参考にしてください。

今回紹介した2つの制度と第2回、第3回で紹介した家族情報登録制度の3つをセットにして提供する生保会社もあります。

いずれにしても各代理人などの指定は、契約者である親がすることなので、早めに手続きをするようお願いしましょう。制度はどれも無料で利用できます。

家族情報の登録者、指定代理人、契約者代理人は同じ人の方が管理しやすいので、兄弟姉妹がいる場合には話し合って決めるとよいでしょう。

今この記事を老親の立場で読んでいる人は、制度の活用をお子さんに相談することをおすすめします。

次回は、そもそも高齢な親に生保会社など民間の医療保険が必要なのかを考えます。

■もっと知りたい■

萬真知子

早稲田大学第一文学部卒業後、1987年日経ホーム出版社(現、日経BP社)に入社。月刊誌「日経マネー」に配属され編集記者に。1990年に退社後、フリーのマネーライターとなり、雑誌、ウェブを中心にマネー情報記事を執筆。金融機関等の顧客向けウェブサイトにも執筆。「ハルメク」の「知っ得!マネー学」を連載中

ライター記事一覧関連コンテンツ

注目の記事

今週のアップデート