おすすめの資産運用iDeCoとNISAを解説

50歳から始めるべきおすすめ投資でどれだけ増える?

50歳から始めるべきおすすめ投資でどれだけ増える?

更新日:2023年02月09日

公開日:2020年09月29日

目次

深野康彦さんプロフィール

AFP、1級ファイナンシャルプランニング技能士。クレジット会社勤務を3年間経て1989年4月に独立系FP会社に入社。1996年1月に独立し、現在、有限会社ファイナンシャルリサーチ代表。テレビ・ラジオ番組などの出演、各種セミナーなどを通じて、投資の啓蒙や家計管理の重要性を説いている。あらゆるマネー商品に精通し、わかりやすい解説に定評がある。

支出が減る55歳以降は、老後資金のための投資額を増やすチャンス!

「低金利の今、豊かな生活を送るには、“創意工夫”が必要です」と言うのは、ファイナンシャルプランナーの深野康彦(ふかの・やすひこ)さん。

高金利のときは銀行に貯金しておくだけ、特に何もしなくてもお金が大きく増えたので困りませんでした。低金利の今は、お金を増やすにもひと手間かける必要があるし、新しい手段を考えて実行することが大切です、と深野さんは言います。

「節約をするだけでなく、投資でお金を運用することも創意工夫の一つ。時間に余裕があったら挑戦してみてほしいですね。超低金利の今、預貯金だけでは資産は目減りする一方です」

しかし医療費などが不安で、「投資に回す余裕なんて」と思う方も多いかもしれません。

「実は50代半ばをピークに消費支出は減っていきます(グラフ参照)。徐々に旅行の規模が小さくなったり、大きな買い物も減るからでしょう。その分を原資として、投資に充てると考えてはいかがでしょうか?」(深野さん)

50代以上におすすめの投資方法は株式投資と投資信託

とはいえ、元本保証のない投資で利益を得ようとするとリスクはつきもの。それを極力抑えた、50代以上向けの投資方法を伺うと、個人で株を買う「株式投資」と、資産運用のプロに資金を預けて投資を行う「投資信託」の2つに分けて説明してくれました。

「株式投資なら、配当金や株主優待を狙う『利回り投資』がおすすめ。株式の売買をしなくても継続的な利益が見込め、預貯金より格段に高配当です。投資先は東証一部上場で、配当利回りが高めの大企業を選ぶと安心です。一方、投資信託は、毎月少額ずつの積立投資にしましょう。10年以上の長期積立で老後資金の上乗せが望めるので、できるだけ早く始めるといいでしょう」

節税効果バツグンの年金制度「iDeCo(個人型確定拠出年金)」とは?

おすすめのiDeCoの開始年齢:50代前半まで

iDeCo(イデコ)は簡単に言えば、積立投資で自ら年金を準備できる制度です。

「政府が後押ししているため3つの税制優遇があります。掛け金は全額所得控除の対象で、運用中の利益も本来引かれる約20%の税金が非課税に。給付金を受け取るにも控除が受けられます。受け取るまでには原則10年以上の積立期間が必要で、始めるなら50代前半までがベスト」(深野さん)

積立方法は、預金や保険など元本保証型のものと、投資信託の大きく2つがあります。

「老後資金を作るなら、多少リスクをとっても運用益の見込める投資信託をおすすめします。投資先の狙い目は、『全世界株式』や『先進国株式』などの海外株式。基本的に経済成長が続く限り株価は上がると考えると、日本の経済成長率が0・9%程度のところ、世界全体の経済成長率は3%以上あるからです。またiDeCo口座を開くなら、口座管理手数料が安く運用商品が多い金融機関を選びましょう」

初心者でも安心の長期積み立て「つみたてNISA」とは?

おすすめのつみたてNISA開始年齢:50代後半まで

iDeCoと同様、積立投資で税制優遇が受けられる制度がつみたてNISAです。税制優遇は運用益が非課税になるだけですが、iDeCoと違い積立金はいつでも自由に引き出すことができ、金融機関によっては100円など少額から積み立てられるのが特徴です。

積立限度額は年間40万円(月3万3333円)までで、運用益が非課税になる期間は最長20年(令和2年度の税制改正で5年延長が決定)。それを過ぎると積立金は一般口座などに払い出されます。

「運用先は金融庁が定めた基準を満たす相対的にリスクが抑えられた商品に限られているため、初心者でも比較的安心して運用できます。iDeCoと同じく、投資信託で『全世界株式』や『先進国株式』など海外株式を選ぶのがおすすめです。つみたてNISAで扱う投資信託はどの金融機関でも購入時手数料はかからず、口座管理手数料もないため、コールセンターなどのサポート体制等を比べて金融機関を検討するといいでしょう」(深野さん)

自由度の高い、年金世代にも合う投資制度「NISA」

NISAのおすすめの開始年齢:いつでも

つみたてNISAと同様、運用益が非課税になる税制優遇制度です。投資限度額は年間120万円。最長5年間非課税(令和2年度の税制改正で「新NISA」と衣替えして5年延長が決定)で運用できます。つみたてNISAとの大きな違いは、限度額内で好きな時期に好きな金額を投資できることと、投資対象の幅広さ。口座を作る金融機関によりますが、投資信託だけでなく個別銘柄への株式投資なども可能です。

「何歳からでも始められ、株式投資も非課税で行えるのがNISAのいいところ。特に年金世代になったら、長期の積立投資で新たに資産形成をするより、株式投資の配当金で老後資金の足りない分を補ったり、株主優待で楽しみながら支出を抑えるやり方をおすすめします」(深野さん)

ただし、同時に開設できるNISA口座は1つに限られ、つみたてNISA口座と同時には持てません。金融機関で口座を開設する際に、いずれかを選ぶことになります。

「金融機関は、投資したい銘柄があり、購入時手数料が安いところを選ぶこと。不安なら初めは窓口での対面売買をし、慣れてきたらインターネットを通じて売買するネット証券を利用すると、より手数料がお得です」(深野さん)

NISAを自分で始め、運用する手続き方法

手順1:金融機関の窓口もしくは専用サイトで口座を開設する

NISA口座は、一般の口座(総合口座)の中に別枠で作る必要があるため、初めて利用する金融機関の場合はまず総合口座の開設を求められることに注意。マイナンバーや本人確認書類など、必要書類の提出も必要です。

手順2:口座開設・入金後、取引開始

申請後、最短で当日から取引を開始できます。以前は、金融機関づてで税務署の審査を受ける必要があったため、口座開設には約1か月必要でしたが、2019年1月に制度改正され税務署の審査前に口座が開けるように。

手順3:株式の運用、配当金の受け取り

NISAでは株の売買や元本の払い戻し、配当金等の運用益の受け取りなどはいつでも可能(配当金は企業によって、年1~2回出される)。さらにネット証券を利用すれば、株の損益率などリアルタイムでチェックできます。

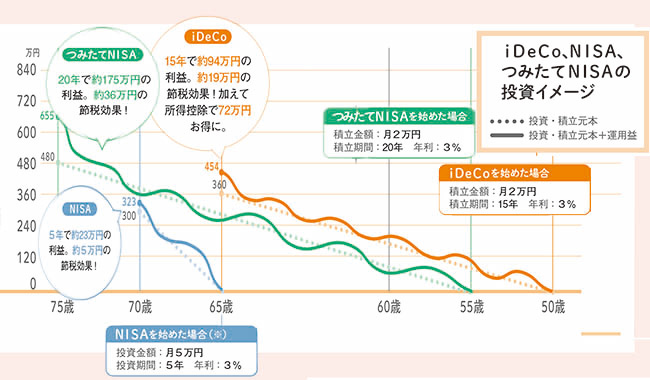

「iDeCo」や「NISA」の税制優遇でどれだけ増える?

※グラフの数値は楽天証券(iDeCo)、auカブコム証券(つみたてNISA)、金融庁(NISA)ホームページより2020年1月に試算した概算値で、元本や利益などの試算結果を保証するものではない。

では、シミュレーションをしてみましょう。

iDeCo(積立金額:月2万円、積立期間15年、年利3%)を50歳から始めたとします。15年後の65歳になった時点で、15年で約94万円の利益。約19万円の節税効果、加えて所得控除で72万円お得になると見込めます。

そして、つみたてNISA(積立金額:月2万円、積立期間20年、年利3%)を55歳から始めたと考えます。20年後の75歳時点で、約175万円の利益。約36万円の節税効果が見込まれます。

そして、65歳からNISA(投資金額:月5万円、投資期間5年、年利3%)を始めたとします(※2024年以降は新NISA制度に移行予定のため、試算は変動する)。5年後の70歳時点で、約23万円の利益。約5万円の節税効果が見込めます。

もちろん、このように投資が必ずしもうまくいくとも限りませんが、得られる節税効果がとても大きいことがわかりますね。ぜひ、老後資金のための投資を検討してみてはいかがでしょうか?

取材・文=三橋桃子、新井理紗(ともにハルメク編集部)

※この記事は雑誌「ハルメク」2020年3月号に掲載した記事を再編集しています。

■もっと知りたい■