【老後資金はいくら?】自分の年金額を知りましょう

年金はいくらもらえる?ねんきん定期便の見方を知ろう

今まで日々の生活のことや子どもの教育のことで、その先にある老後にまで頭が回っていなかったという人も多いでしょう。しかし、50歳を迎えたら、そろそろ自分たちの老後についてきちんと考える時期。今回は自分の公的年金額について見ていきましょう。

INDEX

A子さんとB子さんのプロフィール

A子さん(50歳) 20歳から5年間正社員で勤務。年収240万円。それ以降、専業主婦(夫の扶養第3号被保険者として国民年金加入)。34歳から正社員として再就職し、夫の扶養から外れる。現在の年収は320万円。夫は、52歳。22歳から正社員として勤務。60歳定年後も継続雇用で65歳まで働く予定。38年間の平均年収500万円。子どもは22歳(今年から社会人)、19歳(大学2年生)。

B子さん(50歳) A子の友人。夫の扶養に入っているパート社員。結婚前は正社員として働いていた。

ワタシ、本当に年金をもらえるの?

A子さん「この間、これから65歳までの15年間にかかるお金を書き出したら、1500万円もかかることがわかったの。家族での海外旅行や子どもの結婚式、家のリフォームに車の買い替え……。今までなんとかやりくりして出してきたイベント費だけど、まだまだお金かかるのね~」

A子さん「この間、これから65歳までの15年間にかかるお金を書き出したら、1500万円もかかることがわかったの。家族での海外旅行や子どもの結婚式、家のリフォームに車の買い替え……。今までなんとかやりくりして出してきたイベント費だけど、まだまだお金かかるのね~」

B子さん「そうそう。ウチでもこの間冷蔵庫が壊れてしまって。ちょうど、夫のボーナス時期で助かったわよ」

A子さん「老後って、年金で暮らすのよねー。私だと、もらえてもちょっとかな~」

B子さん「私も、自分がいくらもらえるか知らないわ」

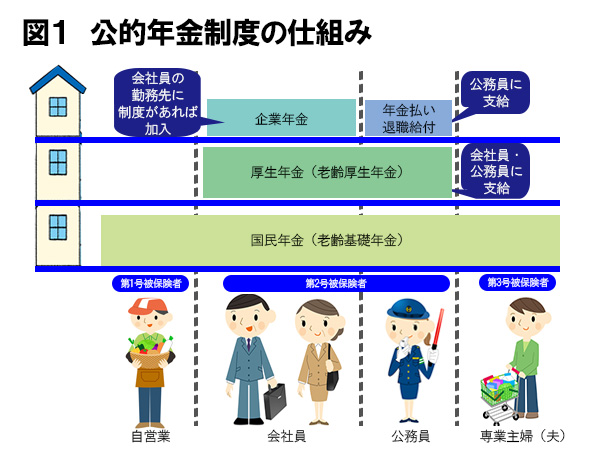

公的年金は「国民年金」と「厚生年金」の2種類

なかなかイメージできない老後生活ですが、夫が退職した65歳以降は、ほとんどの人は「公的年金」が唯一の「入ってくるお金」、つまり生活費になります。公的年金は、夫婦二人で合わせてどのぐらいもらえるのか。今からその金額を把握しておくことで、少しずつ、生活をダウンサイジングしたり、お金を蓄えたりして、準備期間を持つことができます。

老後生活の準備は、まず公的年金の受給額を正しく知ることからスタートしましょう。

公的年金の種類は、国民全員が加入する「国民年金」(老後は老齢基礎年金として受給)と会社員・公務員だけが加入する「厚生年金」(老後は老齢厚生年金として受給)の2種類があります。職業によって、1つだけ加入したり、2つとも加入したりと、加入資格も変わってきます。

会社員は、全員が「国民年金」と「厚生年金」の両方に加入しており、毎月、厚生年金保険料という名目でお給料から天引きされています(第2号被保険者という)。

自営業の人は「国民年金」にだけ加入して、自分で国民年金保険料を納付しています(第1号被保険者という)。

会社員の配偶者で専業主婦(夫)(扶養内のパート含む)も「国民年金」にのみ加入する形になっていますが、保険料の負担はありませんが、第3号被保険者として、実際は夫が加入している厚生年金から支払われています。

国民年金保険料は原則、20歳から60歳になるまでの40年間支払うことになっています。ただし、実際は40年間分きっちりと払えている人ばかりではありません。また、時期によって会社員だったり、自営業だったり、専業主婦だったり、と立場が変わっている人もたくさんいます。そういった自分の公的年金の加入履歴をきちんと把握できるように、毎年の誕生月に送られてくるのが「ねんきん定期便」です。

毎年送られてくるのは知っているけれど、内容はほとんど見たことがないという人が多いでしょう。では、A子さんの「ねんきん定期便」を見ながら、ここからどんなことがわかるかを勉強しましょう。

50歳から届く「ねんきん定期便」で将来の年金額が具体的になる!

1年に1度届く「ねんきん定期便」は、実は「50歳以上」と「50歳未満」では書式が違います。50歳未満の場合は、今までに支払った期間の年金保険料に比例した公的年金額が表示されています。

そのため、定期便を見ても「ずいぶん少ない金額だわ」と思い、「やはり私は年金なんかもらえない」「年金保険料を払うのはムダ」と勘違いしてしまいます。

しかし、50歳になると、「50歳以上」用の定期便が送付されてきます。これは、現時点の納付状況が60歳まで続くことを想定して、年金額が計算されるため、実際にもらえる年金額とかなり近い数字になっています。ここに記載された見込額をしっかり把握した上で、老後のライフプランなどを組み立てていくとよいわけです。

このように「ねんきん定期便」の書式が変わる50歳こそは、老後生活準備スタート年齢といえます。

では、A子さんが初めて手にする「ねんきん定期便 50歳以上」の例で年金がいくらもらえるかを見てみましょう。

【ねんきん定期便の見方のポイント解説】

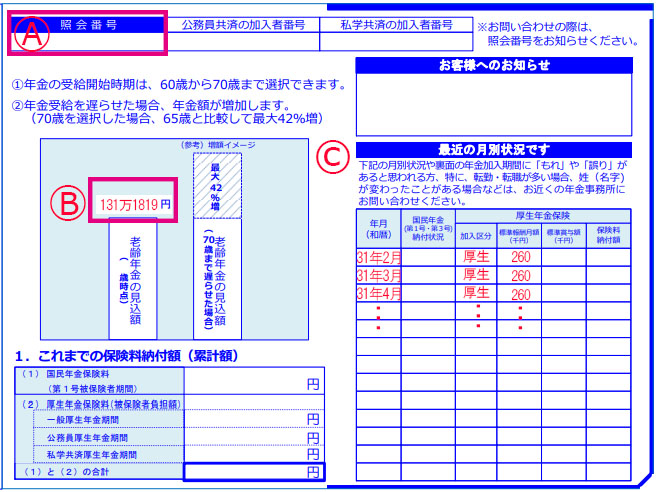

- A 照会番号

「ねんきん定期便」「ねんきんネット専用番号」に照会する際に必要な12桁の番号。 - B 老齢年金の見込額

65歳から受け取れる年金見込額 - C 最近の月別状況

国民年金と厚生年金の納付状況などが掲載されています

「ねんきん定期便」は基本、はがき型で送付され、接着面をはがすと表裏各3面サイズになります。

まず表面を見てみましょう。

表側の中央面、2本のグラフが目につきます(B)。その左側に数字が入っていますが、このまま同じ年収で60歳まで働いた場合に、65歳から受給できる公的年金の総額が書いてあります。A子さんの場合、このまま順調に60歳まで働くと、65歳から年間131万1819円を受け取れることがわかります。右の棒グラフは、受給を70歳まで延ばすと、その金額が142%になることが示されています。

グラフの右面にある一覧表(C)は、過去13か月に支払った保険料とどの種類の公的年金に加入しているか、厚生年金の場合、月収(=標準報酬月額)が保険料のベースになるので、その金額も記載されています。

いずれにしても、表面で、一番知りたい老後に受け取れる年金額がバッチリわかるわけです。

「ねんきん定期便」裏面で、年金額の詳細がわかる

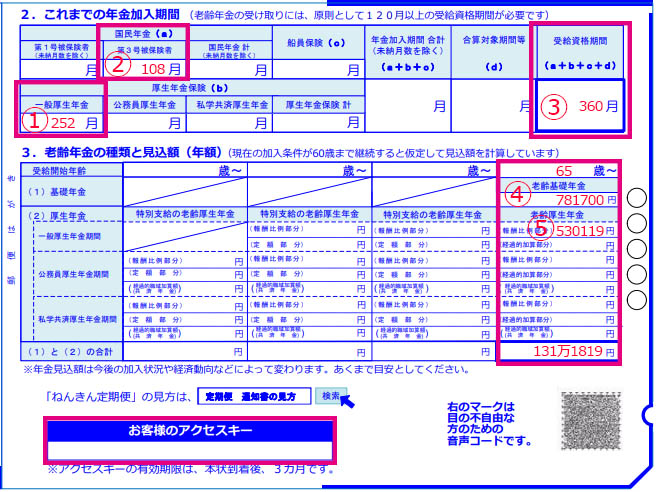

- 252月 厚生年金保険料を払い込んだ期間

- 108月 扶養家族として国民年金にのみ加入していた期間

- 360月 (1)と(2)を合計した年金加入期間

- 78万1700円 国民年金分で受け取れる予定の年額

- 53万119円 厚生年金分で受け取れる予定の年額

【ねんきん定期便の見方のポイント解説】

- 左下:お客様のアクセスキー

「ねんきんネット」にアクセスするためのアクセスキー。 - 右上:受給資格期間

年金を受給する資格があるかどうかを判断する基準となる期間。保険料納付済期間と法定免除期間、合算対象期間の合計が10年(120カ月)以上必要。 - 右下:老齢年金の種類と見込額(老齢基礎年金・老齢厚生年金)

65歳からの予想年金額が記載されています。「何歳から」[どの種類の年金が」「いくら」もらえるかここで確認できます。

年金額はどうやって計算されている?A子さんを例にチェック!

表面で、A子さんの年金総受給額は、131万1819円とわかりました。

毎月の受給額で考えると、約11万円です。夫も同じように年金の受給があるわけですから、夫婦の合計金額で老後生活の生計をたてていくわけです。

ところで、A子さんの年金額はどうやって計算されているのでしょうか?

ここで、おさらいをしておかなければいけないのが、自分の公的年金の加入履歴です。A子さんの20歳から今までの履歴を見てみましょう。

- 20歳で短大を卒業して25歳になるまで正社員として会社に勤務(5年間、年収240万円、厚生年金に加入)

- 25歳で結婚し、退社。33歳まで夫の扶養家族となる(9年間、収入なし・専業主婦、夫の扶養家族として国民年金に加入)

- 34歳で正社員として再就職、現在50歳。60歳まで勤務する予定(現状16年間、収入300万円、厚生年金に加入。60歳になるまでだと26年間)

実はこの履歴とそれに応じて受給できる年金額がわかるのが、裏面です。

先ほど、図1で紹介したように、国民年金の被保険者は、第1号、第2号、第3号に分かれていると紹介しました。実は、それぞれの加入資格を何年間得ているかに応じて、年金受給額が決まるのです。

国民年金は加入期間だけで受給金額が決まりますが、厚生年金はそれに加えて収入に合わせて払った保険料によって決まります。

A子さんは、20歳から25歳になるまでの5年間と、34歳から今までの16年間の現状合計21年間、会社員(第2号)として厚生年金保険料を払っています。合わせて252か月と書いてあるのが図3の(1)です。

また、結婚後9年間は、夫の扶養家族として国民年金にのみ加入していました。その期間は108カ月で、(2)にあたります。

合計して年金加入期間は360か月となります(3)。ただし、表面の年金受給見込み額は、さらに、60歳まで9年間、同じ条件に厚生年金に加入し続けた場合の総額となっている点は注意が必要です。

65歳以降、受け取れる公的年金は、国民年金から支払われる「老齢基礎年金」と厚生年金から支払われる「老齢厚生年金」に分かれます。(4)が国民年金部分(40年分)で、A子さんの場合、40年満額の78万1700円と記載されています。(5)が厚生年金分(30年分)で、53万119円と記載されています。この2つを合計した131万1819円が表面に書かれた合計額になるわけです。

A子さんの夫の年金額も「ねんきん定期便」で確認したところ、177万1540円でした(※)。

つまり、このまま60歳まで二人とも働くと、A子さん夫婦は毎年308万3359円を公的年金額として受け取れることなります。これを12で割ると月約25万7000円。老後の生活費のイメージが突然、はっきりと見えてくることになります。

しかし、55歳からは年収が下がるから、ねんきん定期便の見込みがより実際は下回ることが多いので注意しましょう。

50歳で年金額を知れば、年金生活までどう過ごすかわかる!

A子「50歳になると、急にはっきりと受け取れる年金のことがわかるのね」

A子「50歳になると、急にはっきりと受け取れる年金のことがわかるのね」

B子「A子さんは会社員として再就職して、子育てでもいろいろ大変だったけれど、その分、老後の生活がラクになるってことね。私はずっと国民年金だけだから、うらやましいわ」

A子「下の子が独立したら、会社を辞めようかと思っていたけれど、とにかく60歳までは働いた方がよさそうね。でも、年金をもらうのは65歳からだから、空白の5年間になっちゃうのはどうすればいいのかしら」

B子さん「そうね。ウチなんか特にどうなっちゃうのかしら……」

※夫が継続雇用で60歳以降厚生年金に加入して働いて得る年金額は加味していません

※夫の2003年3月までの平均標準月額(ボーナスなし)26万円、2003年4月以降の平均標準月額(ボーナス込み)45万円とする

酒井富士子

酒井富士子(さかい・ふじこ)さん

経済ジャーナリスト/金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

イラストレーション=平井さくら

■もっと知りたい■

- 老後資金はいくら必要?まずは定年までの金額を計算

- 年金はいくらもらえる? 気になる平均受給額とは

- 一生お金に困らない年金家計はどうつくる?

- 50代から準備を。老後生活の破綻リスクをチェック!

- 老後2000万円問題とは?老後の貯金はいくら必要?

- 老後資金の退職金で買ってはいけないものとは?

- 老後資金のために気を付けるべきは、子供とお墓

- ライフプランとは? 老後に必要なお金を把握しよう

- お金が貯まる人・貯まらない人それぞれの特徴を解説

- プロに学ぶ節約術!電気代・固定費の節約アイデア15

- 年金の繰り下げ受給 損しないためのワザ

- 企業年金と個人年金 手取りアップのルール

- 退職後の国民年金への切り替え手続きについて徹底解説

RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート