50歳から15年のライフプランを考えてみましょう

老後資金はいくら必要?50歳~定年までのお金を計算

A子さん、B子さんはともに50歳。境遇は少し違えども、老後資金に対する不安は同じです。二人の例をもとに、50代からの人生が楽しくなるお金の知識を徹底シミュレーション! いったい貯金がいくら必要? 50歳から年金受給までの金額を計算します。

INDEX

教えてくれた人

酒井富士子(さかい・ふじこ)さん

経済ジャーナリスト/金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

2000万問題!定年後、いくら貯金は必要?

A子さん(50歳) 20歳から5年間正社員で勤務。このときの年収240万円。それ以降、専業主婦(夫の扶養第3号被保険者として国民年金加入)。34歳から正社員で再就職し、夫の扶養から外れる。現在の年収は320万円。夫は、52歳。22歳から正社員として勤務。60歳定年後も雇用継続で、65歳まで働く予定。38年間の平均年収500万円。子どもは、19歳(大学1年)、22歳(今年3月に大学卒業予定)。

A子さん(50歳) 20歳から5年間正社員で勤務。このときの年収240万円。それ以降、専業主婦(夫の扶養第3号被保険者として国民年金加入)。34歳から正社員で再就職し、夫の扶養から外れる。現在の年収は320万円。夫は、52歳。22歳から正社員として勤務。60歳定年後も雇用継続で、65歳まで働く予定。38年間の平均年収500万円。子どもは、19歳(大学1年)、22歳(今年3月に大学卒業予定)。

B子さん(50歳):A子の友人。夫の扶養に入っているパート社員。結婚前は正社員で働いていた。

B子さん(50歳):A子の友人。夫の扶養に入っているパート社員。結婚前は正社員で働いていた。

A子「今年、ようやく長男が就職して手離れするわ~! 教育費がなくなったら、自分のために使えるお金がようやくできるわね! 退職してゆっくりしたいし、長期の海外旅行もしたいな~」

B子「教育費って、本当にかかる! しかも子育てが終わったと思ったら、あっという間にもう老後よ」

B子「教育費って、本当にかかる! しかも子育てが終わったと思ったら、あっという間にもう老後よ」

A子「老後2000万円問題なんて話題になっていたけれど、子どもが二人とも手離れしてからじゃないと準備ができなさそう……」

A子「老後2000万円問題なんて話題になっていたけれど、子どもが二人とも手離れしてからじゃないと準備ができなさそう……」

B子「今も、そんなに貯金する余裕なんてないよね。老後がこわい。55歳から夫の給料は下がるらしいし、自分たちの貯金がいくら必要なのか知りたいよね」

老後のお金の不安をなくすなら、書き出すことから始めよう

たびたびニュースなどで取り上げられる老後資金の問題。

「ウチは大丈夫なのかしら?」、「私はいつまで働けばよいの?」と不安に思っている方も少なくないのではないでしょうか。

夫や自分の定年以降の働き方やお金のことを考えるうえでは、これからどんな人生を送りたいかというライフプラン=マネープランをまず描くことが大切です。

夫の定年のこと、子どもたちの独立のことなど、やがてやってくることはわかっていますが、誰もが漠然と頭の中で考えているだけではないでしょうか? 1度年金を受け取る65歳以前までに、自分や家族にどんなことが起きるか、そのとき、いくらくらいの費用が必要そうか、紙に書き出してみましょう。

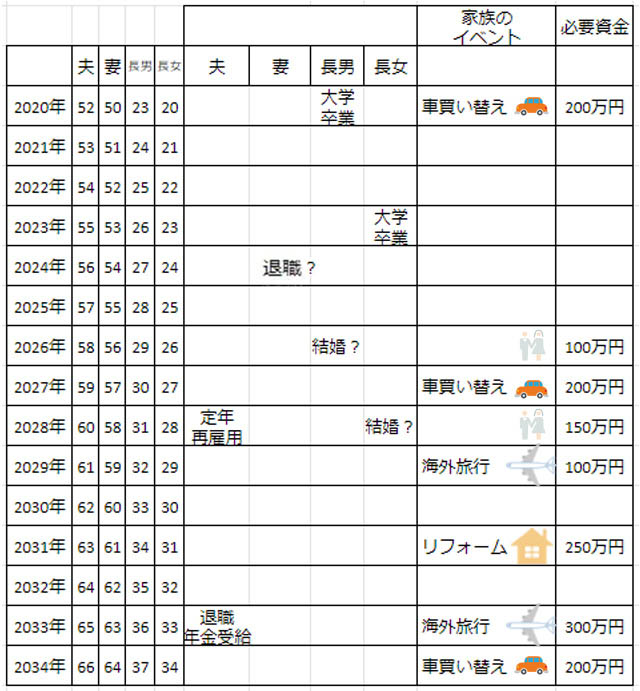

今回はA子さんを例に、年金受給が始まる65歳までの15年間のライフイベントを書き出してみました。

ライフプラン表といっても、今までに作ったことがない人がほとんどでしょう。

「書き方がわからない」と心配する必要はありません。特に決まりやフォーマットがあるわけではありませんから、自分のノートに手書きで欄を作って、自由に書いてみましょう。

縦軸には、年度と各家族の年齢をまず書き出します。A子さんは2020年に50歳ですから、60歳のときは2030年になります。そのとき、長男は33歳、長女は30歳になっています。具体的に思ってもいなかったことが、年齢を書き出すだけでも見えてきます。

さらに、横軸には、夫、妻、長男、長女のイベントを書き出す欄を作ります。

今回ライフイベント表を書き出すのは、老後資金にいくら必要かを考えていく第一歩としてです。ですから、家族一人一人のイベントの横に「家族のイベント」という欄を作り、その横に、必要資金額を書くようにしましょう。この部分に金額を書き出すことがこの表を作るキーポイントとなります。

50代の貯金をするタイミングは、子どもたちの独立後

まず、わかるのは子どもたちの独立です。A子さんの場合、2020年に長男が、2023年には長女が大学を卒業する予定です。

長男は就職も決まっており、配属によっては家を出て独立するかもしれません。1人分の教育費が払い終わるわけですから、ほっとすると同時に、家計にも余裕が出るでしょう。

さらに、3年後には長女も大学を卒業すると、いよいよ、教育費の出費がなくなります。裏を返せば、この時期は夫もA子さんも現役で働いていますから、老後資金の貯め時ともいえそうです。

しかし、教育費が終わったと思ってしばらくすると、こどもたちの結婚・出産といったライフイベントが始まるかもしれません。今どきは、結婚式をしないカップルも増えていますが、何かと物入りですので、長男の結婚時に100万円、長女の結婚時に150万円の資金を予定しておくことにしましょう。

多くの世帯は50代になると、子どもが次々と独立していき、家計が一気にラクになります。そこで、「今までのご褒美」とばかり、夫婦で海外旅行に行ったり、友人とホテルのランチビュッフェ巡り、といったプチぜいたくをする人も多いです。

もちろん、人生を楽しむのは大切です。しかし、人生100年時代の今は、50歳は人生の折り返し地点でしかありません。まだまだ、楽しむ時間はこの先、たっぷりあります。50代は「人生最後で最高の貯め時」という言葉もあります。お財布のひもを緩めるのは、ほどほどにして貯蓄をすることも大切です。

定年までに使うお金はいくらか計算をする

子どもたちが社会に出ていき、新しい生活を始めるとともに、夫婦も徐々に老後生活への準備段階に入る必要があります。

例えば、車の買い替えもその一つでしょう。もう、家族4人とたくさんの荷物を運ぶ大きな車は必要ありません。小ぶりで燃費のよいコンパクトカーなどに買い替えるのもライフイベントの一つでしょう。ここでは、一応、7年ごとに車を買い替えるということで、200万円ずつの出費を計上しました。

この時期には、夫婦の定年やその後に続くイベントもあります。夫が定年したら夫婦で記念旅行など行くかもしれません。そのあとも、子どもやそのパートナー、もしかしたら、孫も一緒に海外旅行に行くこともあるかもしれません。ここでは、合計400万円の予算を置いてみました。

また、家のことも考えなければなりません。最近は定年前後に引っ越しをする夫婦も増えています。一戸建ては広すぎるうえ、管理が大変と、駅前のマンションなどに新たな住まいを構えるのです。A子さんは、とりあえずは今の家にそのまま暮らすつもりをしていますが、既に建ててから15年以上が過ぎており、バルコニーや屋根と壁、水回りなど、いずれは補修が必要と思っていたところです。ここでは、とりあえずリフォームに250万円が必要と計算しました。

50歳から65歳までに必要な資金は、ざっと書き出しただけでも1500万円になりました。意外と多くてびっくりしますね。50代、60代は、定年という一大イベントがあると当時に、ライフイベントも多く、意外と物入りな時期なのです。

退職金という虎の子もあるかもしれませんが、できれば、50代のうちにこういったお金は準備できていると、年金生活に入ってから安心ですね。

年金生活に入る前に夫婦の働き方を考えておく

ライフイベントを考えるのと同時に、「入るお金」についても、考えておくことが大切です。8年後に夫が定年しますが、60歳以降も働き続けて月給をもらう場合、金額は現役時代よりも下がることが一般的です。

月給のみか、賞与ももらえるのかも確認しておきましょう。60~64歳のあいだに特別支給の老齢厚生年金をもらえる人もいます。月給が下がったことで、「高年齢継続給付」という給付金を雇用保険からプラスで受け取ることもできます。

65歳以降になると、公的年金が受給できるようになりますが、仕事を続ければそれに加えて月給やアルバイト代も引き続き得られます。ただし、働き続けると厚生年金保険の被保険者のままとなるため、月給と老齢厚生年金の支給調整が適用されることがあります。具体的には月給47万円以上の場合、公的年金受給額の一部が削減になります。

収入のことだけでも、知っておくべき制度や仕組みはたくさんあります。50代のうちに、定年時や雇用継続について理解するためにも、会社の総務部に聞いてみたり、先輩社員にヒアリングするなどで確認しておくといいでしょう。

A子 「えー!子どもが手離れしたからといって、すぐに楽になるワケじゃないのね……。65歳までに1500万円も必要なの!?」

A子 「えー!子どもが手離れしたからといって、すぐに楽になるワケじゃないのね……。65歳までに1500万円も必要なの!?」

B子 「そうみたいね。これから夫の給料も減ってしまうし、どうすればいいのかしら」

A子 「2000万円なんて、貯められないわよ。そもそも、年金っていくらもらえるのかしら? 私たちって『年金逃げ切り世代』なんだっけ?」

B子 「年金逃げ切り世代」は、もっと上の世代じゃない? そういえば、この前「ねんきん定期便」が届いていた気がする。ちゃんと見てみようかしら?

次回は次のステップとして、夫婦の年金額がいくらなのか。「ねんきん定期便」や「ねんきんネット」の見方を解説しながら、考えてみます。

イラストレーション=平井さくら

※この記事は2020年2月の記事を再編集して掲載しています。

■もっと知りたい■

RECOMMEND

関連コンテンツ

読者839人のリアル年金生活ボイスで不安解消!

読者839人のリアル年金生活ボイスで不安解消!

一生お金に困らない!年金家計簿のつくり方

一生お金に困らない!年金家計簿のつくり方

PICK UP

注目の記事

NEW

今週のアップデート