公的年金の仕組みと受給資格は?

年金はいくらもらえる? 気になる平均受給額とは

老後の生活で気になるのは、公的年金をいくらもらえるか。この記事では、公的年金の平均受給額や仕組みを解説します。また年金の受給資格や、夫と死別した既婚女性の遺族年金の受給額についてもご紹介しましょう。

INDEX

望月厚子(もちづき・あつこ)さんプロフィール

社会保険労務士、ファイナンシャル・プランナー。大手生命保険会社を経て独立。望月FP社会保険労務士事務所所長。年金事務所で相談員を務めるなど年金や労働等の相談業務、新聞・雑誌等への執筆、各種セミナー講師として活躍。厚生労働省社会保障審議会年金部会・専門委員会委員や成年後見人も務める。

公的年金の平均受給額はどれくらい?

老後資金として「老後生活の大きな収入源となるのは公的年金」という人も多いでしょう。そのため、実際に公的年金をいくら受給できるのかがわからないと、不安になってしまうものです。公的年金の保険料を納付した期間は人により異なるため、老後に受給できる金額も人によって変わります。

一般的には、公的年金をいくらくらい受け取れるものなのでしょうか? 最初に、 厚生労働省が発表した「平成30年度厚生年金保険・国民年金事業の概況」から、年金受給額の平均についてご紹介します。

国民年金の平均受給額

公的年金には、すべての国民が対象となる「国民年金」があります。この国民年金に10年以上加入していた人が65歳から受け取るのが「老齢基礎年金」です。25年以上加入していた方の場合、老齢年金の平均受給額(月額)は次の通りです。

- 平成26年度 5万4414円

- 平成27年度 5万5157円

- 平成28年度 5万5373円

- 平成29年度 5万5518円

- 平成30年度 5万5708円

おおよそ月額で5万5000円ほど受け取っている人が多いことがわかります。40年間の満額を納付した場合は、年間78万1700円(※令和2年4月分からの老齢基礎年金の年間総額)を受け取ることができます。

加入期間が25年より短い方は、この金額よりも平均受給額が低くなります。

厚生年金の平均受給額

公的年金には、「国民年金」の他に「厚生年金」もあります。厚生年金は会社員や公務員が加入するもので、個人事業主などは加入できません。国民年金に10年以上加入しており、かつ厚生年金に1か月以上加入していた人が年金受給資格を持ち、受け取れるのが「老齢厚生年金」です。

生年月日によっては、厚生年金に1年以上加入していると60歳から65歳までの間に「特別支給の老齢厚生年金」または「報酬比例部分」を受けることができる場合があります。

平均受給額は次の通りです。

- 平成26年度 14万4886円

- 平成27年度 14万5305円

- 平成28年度 14万5638円

- 平成29年度 14万4903円

- 平成30年度 14万3761円

調査年度により金額の変動は若干ありますが、おおよそ月額14万4000円受け取っていることになります。

そもそも、公的年金ってどんな仕組み?

ここで改めて知っておきたいのが、公的年金の基本的な仕組みについて。日本の公的年金制度はどのようになっているのでしょうか。

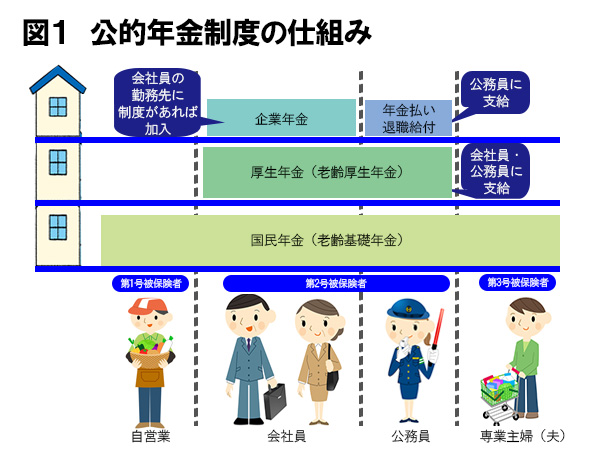

日本の年金制度は3階建て

日本の公的年金制度は、よく「3階建ての仕組み」になっていると例えられます。年金の基礎となる1階部分が、国民全員が加入する「国民年金(基礎年金)」で、2階部分が厚生年金(旧・共済年金含む)、3階部分は企業や団体が運営する「企業年金」など、任意で加入できるものがあります。1階と2階の国民年金と厚生年金が「公的年金」になり、3階は「企業年金」等となります。

1階は国民年金(基礎年金)

20歳以上60歳未満の日本に住んでいるすべての人が加入するのが「国民年金」です。自営業者や、農業、漁業などに従事している人は「第1号被保険者」と呼ばれ、国民年金の保険料を自分で納めます。会社員や公務員などで厚生年金に入っている人は「第2号被保険者」となり、国民年金の保険料は厚生年金からまとめて納付を行います。

「第2号被保険者」に扶養されている配偶者の方は「第3号被保険者」となり、「第2号被保険者」の厚生年金などから国民年金の保険料が拠出されます。

2階は厚生年金

国民年金とは異なり、すべての国民が加入するわけではなく、会社員や公務員などの一部の人が加入できるのが「厚生年金」です。厚生年金は、勤務先の事業主が保険料の半額を負担して納付します。保険料は給料と賞与に対する定率が定められており、納付額は収入によって異なります。

平成27年10月1日からは、公務員などが加入していた共済年金が厚生年金に1本化されました。

3階は企業年金など

3階部分にあたるのが、企業や団体が運営する「企業年金」等です。社員が自由に加入できるように企業が設立した企業年金の他、厚生年金基金、個人型確定拠出年金(iDeCo:イデコ)、公務員の年金払い退職給付などがあります。この3階部分は、1階と2階の年金額に併せて、プラスアルファで老後の安心を確保できます。

年金は受給資格を満たしていないともらえない

「老後は年金をもらえるから……」と安心してばかりもいられません。年金には、受給資格があることをご存じですか? 国民年金などに加入して保険料を納付していても、必要となる条件を満たしていなければ、老後に年金を受け取ることができなくこともあります。

年金の受給資格とは

国民年金を受給するために必要な条件は、保険料納付済期間が10年以上であること。10年に満たなかった場合でも、納付済期間や免除期間などを合算して10年以上になれば、65歳から老齢年金を受け取ることができます。この受給資格は、以前は「保険料納付期間が25年以上」でしたが、無年金者や低年金者が多く出てしまうため、平成29年8月1日からは10年に短縮されました。

年金を受け取るときのパターン

受け取ることができる年金の受給パターンは全部で4つです。

- 国民年金のみを受け取るパターン

自営業者や個人事業主、厚生年金に加入していない事業所に勤める人などが該当します。 - 国民年金と厚生年金を受け取るパターン

厚生年金に加入する事業所に勤めている会社員や公務員は、このパターンに当てはまります。 - 国民年金と厚生年金と私的年金を受け取るパターン

パターン2の人がさらに企業年金などの私的年金に加入していた場合は、3つの年金を受け取ることとなります。 - 国民年金+私的年金等を受け取るバターン

パターン1の方が私的年金に加入していれば、国民年金に併せて私的年金を受け取ることとなります。私的年金には、個人型確定拠出年金(iDeCo:イデコ)の他、国民年金基金などがあります。自営業者の方は厚生年金に加入できませんが、それに代わるのが国民年金基金です。

老後に受け取る年金受給額が少なくなる可能性のあるパターンは?

国民年金の保険料を20歳から60歳になるまで40年間納めた場合、満額を受け取れます。資格期間の10年間のみの納付だと、受け取る年金額は、おおむね満額の4分の1になります。

また先に紹介した通り、国民年金と厚生年金の受給額を比較すると、厚生年金の方が受給額が高いことがわかります。厚生年金に加入している会社員の人と比較すると、自営業者などの人が受け取る受給額は少なくなるでしょう。また、会社員や公務員だったけれど、自営業に職業を変更した場合なども、受給額が少なくなる可能性も考えられます。

専業主婦(夫)の場合、第3号被保険者の扱いに

厚生年金に加入している第2号被保険者に扶養されている、20歳以上60歳未満の主婦や主夫は第3号被保険者に当たります。第3号被保険者は、自分で保険料を納付する必要がありません。 第2号被保険者の年金制度の被保険者が基礎年金拠出金として負担をしているためです。

第3号被保険者は、原則年間収入が130万円未満(※)であることが要件の一つとなっており、130万円を超えると扶養から外れ、勤務先によって第1号被保険者か第2号被保険者となります。

将来的に受け取る年金額は、本人の加入期間によって異なります。第3号被保険者として40年間満額で納付されていた場合、年間78万1700円(令和2年4月分からの老齢基礎年金の年間総額)を受け取ることができます。

※年間収入130万円未満であっても、一定の要件を満たすパート労働者などは社会保険に加入しなければならないケースがあります

既婚女性の年金受給額は、夫との死別で変わる

国民年金または厚生年金の被保険者が亡くなったとき、その人の収入によって生計を維持していた遺族は、「遺族年金」を受け取ることになります。亡くなった配偶者の保険料納付期間等によって、受け取る年金受給額が変わります。

遺族年金には、「遺族基礎年金」と「遺族厚生年金」があります。

遺族基礎年金を受給できるのは、亡くなった人によって生計を維持されていた、「子」のある配偶者と「子」です。そして、受給資格のある「子」には、以下の条件があります。

- 18歳になった年度の3月31日までの間にある子。受給要件を満たした国民年金または厚生年金保険の被保険者(被保険者であった方)が死亡した当時、胎児であった子も出生以降が対象。

- 20歳未満で、障害等級1級または2級の障害状態にある子

- 婚姻していないこと

また「遺族厚生年金」は、亡くなった厚生年金保険の被保険者で受給要件を満たしている場合、その方によって生計を維持され、かつ恒常的な年収が850万円未満(または所得額が655万5000円未満)である方が受け取ることができます。

「遺族」に該当する方が複数いるときは、配偶者(夫が55歳以上)と子の順位が優先されます。

配偶者が受け取る「遺族厚生年金」の金額は、人によって異なります。配偶者自身が受給している年金の種類と年金額によって、受け取る年金額の条件が変わるため、詳しくは年金事務所などに相談してみましょう。

この記事では、公的年金の平均受給額や、年金の仕組みについてご紹介しました。老後のお金と向き合うことは、老後の生き方を考えることです。実際に年金がいくらくらいもらえるのかを把握して、老後の生活にしっかりと備えていきましょう。

■もっと知りたい■

RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート