貯まる人になるための「大人のマネー学」#12

「病気のお金」の不安への正しい備え方・医療保険に加入するとよい人とは?

前回、将来の「病気のお金」の不安への備えとして、高額療養費制度の重要性を解説しました。今回も引き続き、病気のお金の不安への正しい備え方について、ファイナンシャルプランナー(FP)の深田晶恵さんに教えてもらいます。

INDEX

「病気のお金」の不安への備え方・優先順位を知ろう

前回の記事で将来の病気の不安への備えとして、民間の医療保険に加入する前に、まずは高額療養費制度と自分の自己負担限度額を知りましょうと書きました。

1か月の自己負担限度額は所得によって異なりますし、勤務先の健康保険組合によっても異なります。民間医療保険に加入するかどうかを検討する前にご自身の限度額を確認しましょう。

実際、病気にかかるお金の備え方は次のような順番で考えるのが合理的です。

1番:健康保険の高額療養費制度

2番:毎月の余剰金や貯蓄など

3番:民間医療保険、がん保険

覚えておきたいのは、民間の医療保険は、原則として入院費用や手術費用をカバーするものであり、医療費全般の負担をカバーするものではないということです。次から詳しく解説します。

日帰り入院や外来治療がメインの今。医療保険では医療費全部をカバーできない

現在、国は国民医療費の増加を抑えるため「外来でできる治療は外来で行い、むやみに長い入院をさせないように」という政策をとっています。また、医療技術の進歩により、入院しなくても外来でできる治療が増加しているので、入院日数は年々減少しています。

例えば、抗がん剤治療。10年くらい前までは、抗がん剤治療は入院して受けるものでしたが、昨今は外来治療が主流となっています。半年前後、外来での治療が続いたとしても、入院給付金がメインの医療保険からはお金が出ないということになります。

医療保険で外来の治療費がカバーできないなら、その出費は毎月の収入や貯蓄から捻出することになります。

これが、たとえ民間の医療保険に入っていても、医療費全般の負担をカバーできない理由なのです。

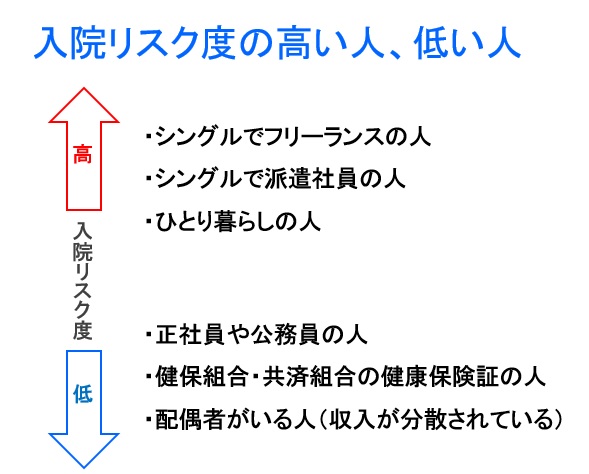

医療保険に加入するとよいのは、「入院リスク度」の高い人

では、民間の医療保険に加入するとよい人とはどんな人でしょうか? 民間医療保険加入の必要度が高いのは「入院リスク度」の高い人です。要素を図にまとめました。

フリーランスや派遣社員の人は、入院すると収入が減少する可能性があります。特にシングルだと働き手が一人なので、収入減は家計にダメージを与えます。こうした要素のある人は、ある程度の貯蓄が貯まるまで、民間医療保険で入院リスクをカバーするのが安心です。

一方、正社員の人や健保組合加入の人は、入院リスク度が低いと言えます。有給休暇がありますから入院しても収入が途絶えることはありません。高額療養費の付加給付があるなら、自己負担額は低く抑えられています。共働きもリスク度が低くなる要因です。

また、ある程度金融資産を保有しているなら、医療保険の必要度は格段に少なくなります。

このようにリスク度を客観視して、医療保険加入の必要度を確認するといいでしょう。

「がん」が気になる人の保険選びのポイントは?

一方がん治療は、長期間にわたることが多いです。がんの3大治療とは、手術、抗がん剤治療、放射線治療で、前述のように、最近は抗がん剤と放射線の治療はほとんどが外来で行われます。

外来での治療が長引くがん治療の費用が心配な人は、がん保険で備えるのも一つの方法です。がん保障タイプの保険商品選びのポイントは次の2つです。

ポイント1:がん診断給付金が50万~100万円ある

がん診断給付金とは、がんに罹患した場合に一時金で支払われるものです。まとまった額の一時金は、外来での抗がん剤・放射線の治療を受けた際に頼りになります。

ポイント2:保険料・掛金は高くないものを選ぶ

保険は、保障をたくさんつけるほど保険料が高くなります。診断給付金以外に、抗がん剤・放射線治療を受けた際に給付金が受け取れるなど、保障が手厚くなると保険料は高くなります。がん保障は、がん診断給付金をメインとした保険料が安いプランを選ぶといいでしょう。

がんに備えるにはがん保険、治療が長引くことが少ないがん以外の病気の備えには貯蓄と割り切ると、保険料の出費を抑えることができます。

この先の病気のお金の不安にどう備えるか、今入っている保険の保障内容も含めて一度見直してみるとよいですね。

SERIES

シリーズ

深田晶恵

1967年生まれ。(株)生活設計塾クルー取締役、ファイナンシャルプランナー、CFP認定者、1級FP技能士。 外資系電機メーカーを退職後FP資格を取得。98年にファイナンシャルプランナーとして独立。現在は個人向けコンサルティングを中心に、メディアや講演活動を通じてマネー情報を発信中。モットーは「すぐに実行できるアドバイスをする」ことを心がけること。

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート