必要額の確保だけでなく財産の管理方法も大切

入院や介護にかかる費用はいくら?準備のポイントも

年を重ねるとともに大病を患うリスクは高まり、介護が必要となるケースも増えます。そのまま終末期に突入することもあり、入院・介護は「終活」を考える入口とも言えます。入院・介護のために備えるべきお金の実情と対策について専門家に聞きました。

監修者

田辺 南香

ファイナンシャル・プランナー(CFP)、株式会社プラチナ・コンシェルジュ代表取締役

高齢期に患いやすい病気と入院費用は?

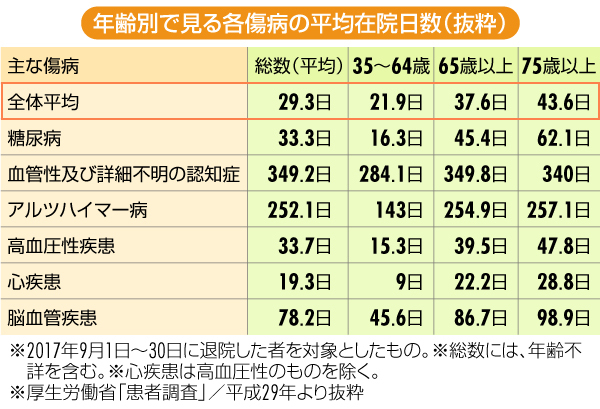

日本の高齢者が患いやすい病気としては、どのようものが挙げられるのでしょうか。厚生労働省の「平成29(2017)年患者調査の概況」を見ると、傷病分類別で入院患者数が最も多いのは、認知症(血管系および詳細不明)を含む「精神および行動の障害」で、以下は「循環器系の疾患」、「新細胞(腫瘍)」、「神経系の疾患(アルツハイマー)」の順となっていました。

1回の入院でかかる自己負担は20~30万円

では、こうした病気にかかった場合、どの程度の入院が必要となってくるのでしょうか。また、その費用も気になるところです。

「上記資料によると、入院日数の平均は全体では29.3日ですが、65歳以上に対象を絞ると37.6日と、約8日も増加します。やはり高齢になるほど長期化する傾向が伺えますね」とファイナンシャル・プランナーの田辺南香(たなべ・みか)さんは話します。

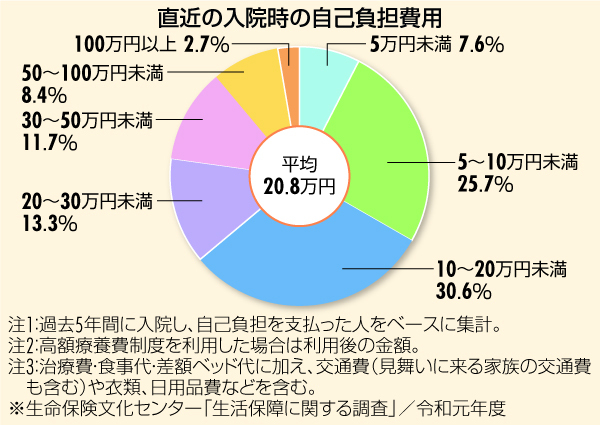

「また、その入院費用ですが、生命保険文化センターの調査(図2)によれば、食事代や差額ベッド代も含めた自己負担金は1回の入院につき平均20万8000円で、1日当たり平均2万3300円。この金額は、『高額療養費制度』による払戻金を差し引いたものです」(田辺さん)

「高額療養費制度」とは、医療費の負担が大きくなりすぎないように月間(月初〜月末)にかかった医療費の自己負担が所定の限度額以上に達した場合に、超過分が後日に払い戻されるというものです。自己負担の限度額は、年齢および所得水準などによって異なっています。なお、高額療養費制度を利用できるのは、公的医療保険制度の対象となるものだけで、自由診療の医療費や入院時の食事代、個室などを利用した時の差額ベッド代は対象外です。

「入院は1回だけとは限りませんから、20~30万円の医療費が複数回かかる可能性もあるわけです」と田辺さん。

介護が必要になったら、介護費用はいくらかかる?

高齢になると、病気による入院とともに介護のことも気掛かりとなってきます。

「高齢になると、白内障や緑内障といった目の病気も多くなってきます。また、特に女性は骨粗鬆症(こつそしょうしょう)を患いやすい上、転倒などで骨折し、寝たきりの状態が長期化することで要介護状態に陥るケースも見受けられます」(田辺さん)。

介護費用の目安を知ることも大切です。そのためにも、健康保険とともに月々保険料を納めている介護保険のおおよその仕組みを知っておく必要があります。

介護保険の仕組み

介護が必要な状態には、(1)立ち上がりや歩行が不安定で日常生活の一部に手助けが必要な場合(要支援状態)、(2)食事や排泄、入浴、歩行など日常生活に介助や介護を必要とする場合(要介護状態)があります。

介護保険とは、このような状態になったとき、訪問介護や看護サービス、車いすやベッドなどのレンタルといった各種介護サービスを、一定金額まで所得に応じて1~3割負担で利用できる制度です。

手助けや介護の必要状態に応じて、要支援は1~2、要介護は1~5の7段階の介護度に分かれます。

「市区町村から派遣された調査員が自宅まで赴いて本人や家族と面談を行い、その調査結果や医師の意見書などをもとにいずれの介護度に該当するかが介護認定審査会で判定されます。そして、要介護度に応じて受けられるサービスの内容や介護保険を利用できる限度額が変わってきます」(田辺さん)

介護度が高くなるほど利用できるサービスは増え、支給限度額も高くなります。支給限度額の範囲内なら1~3割負担で済みますが、それを超えてサービスを利用する場合は、全額自己負担となります。

1か月あたりの介護費用の負担額は7万円以上かかることも

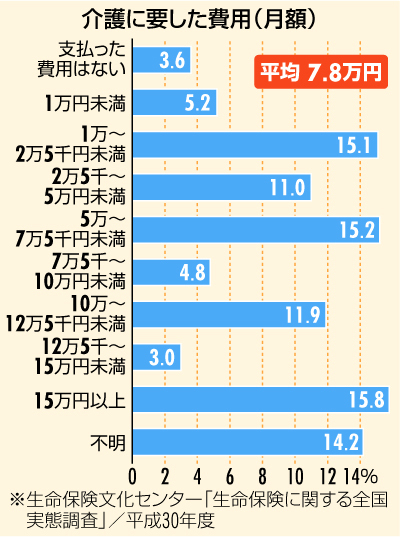

「生命保険文化センターの調査によれば、介護にかかった1か月当たりの費用は平均7万8000円となっています(介護保険サービス以外も含む)。高額の人たちが平均値を引き上げている側面もあり、ボリュームゾーンは1万〜2万5000円、5万〜7万5000円ですが、やはり介護費用の負担額は大きいといえます。

「介護保険の自己負担が一定額を超えた場合は『高額介護サービス費』を、医療費も合わせて負担が大きい場合は『高額介護合算療養費制度』を利用することも可能です」(田辺さん)

「高額介護合算療養費制度」とは、毎年8月を起点に、年間にかかった医療保険と介護保険の自己負担合計額(高額療養費および高額介護サービス費の支給額を除く)が基準額(年齢や所得水準で異なる)を超えた場合に、超過分が払い戻されるものです。

前述の通り、制度を利用できるのは公的医療保険制度の対象となるものだけで、自由診療の医療費や入院時の食事代、個室などを利用した時の差額ベッド代は対象外となります。

このような制度の利用で負担は軽減されるものの、公的医療保険や介護保険だけではカバーしきれないことも想定しておく必要があります。

頼る相手のいないおひとりさまは施設入居も視野に

特におひとりさまの場合は、身近な家族などからの介助や介護を期待できないケースも多く、介護サービスへの依存度が高くなりがちです。そのため特別養護老人ホーム(特養)や民間の有料老人ホームといった施設への入居も視野に入ってきます。

「費用負担が比較的軽い特養は空き室が出にくいのが実情で、有料老人ホームは施設の立地やグレード、サービス内容などに応じて入居費用が大きく異なっています。入居費用とは、月々の利用料だけでなく一時金(初期費用)もかかりますから、それこそ数十万~数千万円ほどの差があると思います」(田辺さん)

入院や介護、施設入居への備えで大切なことは?

ここまで見てきたように、高齢になると医療費や介護費用が発生する可能性は高くなります。介護施設への入居も念頭に置いた上で、どの程度の資金を準備しておけばいいのでしょうか?

「年金生活に入るまでに、医療・介護費用に充てる資金として、最低でも300万円、できれば500万〜600万円程度を確保しておけばより安心です。『もしもの時はこのお金!』と、別途キープしておきましょう。

また、実際に施設に入居する場合は、上記のようにさらなる資金が必要です。自分の希望通りに高齢期を過ごすためには、元気なうちに将来のプランを考えておく必要があります。施設に関しても、実際に見学するなどして、しっかり準備をしておくことが大切です」(田辺さん)

入院・介護の備えとしてお金の管理や支払いの準備も大切

入院・介護の備えとして、もう一つ重要なことがあります。それは資金の管理です。せっかく万が一のための資金を準備しても、入院したり、介護状態になると、自分自身で金融機関まで出向くのが困難になります。この場合、誰に任せるのか、情報を伝えるのかを決めておくことをおすすめします。

おひとりさまは財産管理を誰に委ねればいい?

また、おひとりさまの場合は、財産管理やお金の支払いなどを誰に委ねるのかが重要なポイントになってきます。

「認知症によって自分自身の判断能力が低下する恐れもありますから、『成年後見制度』を利用することも一考したいですね。これは、判断能力が不十分な人を法律的にサポートする制度で、『法定後見』と『任意後見』の2種類があります。

前者は本人の判断能力が不十分になってから家族などが申し立て、家庭裁判所が選んだ人が財産管理や法律行為などを支援するものです。これに対し、判断能力が十分あるうちに自分自身で選んだ人とあらかじめ契約を結んでおき、判断能力が不十分になった時に援助してもらうのが後者です」(田辺さん)

ただし、あくまでも「成年後見制度」は存命中の支援にとどまっており、死後に発生する手続きの代行などについては別途契約が必要になると田辺さんは指摘します。どちらについても、元気なうちにしっかり考え、自分の死後手続きのことも想定しながら対策しておきたいところです。

例えば、三井住友信託銀行には、万一に備えて生活費や医療費・介護費などの支払い代理人を指定したり、認知症発症後も契約者の公的年金を有効に利用することが可能な「人生100年応援信託〈100年パスポート〉」があります。そして、死後の手続きをカバーする商品として「おひとりさま信託」も用意されています。

「兄弟姉妹や直接の友人も自分と年齢が近いはずですし、身近な人に財産管理や死後の手続きを頼むのはなかなか容易ではなさそうです。対価を払ってきちんと管理や手続きを代行してもらえる状態にしておけば、大きな安心につながるでしょう」(田辺さん)

記事監修:田辺南香さん

たなべ・みか ファイナンシャル・プランナー(CFP)、株式会社プラチナ・コンシェルジュ代表取締役。情報出版会社のITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして家計管理、保険、ライフプラン等に関するアドバイス、執筆、セミナー講師などを中心に活動中。シングルが安心して楽しく暮らすための情報サイト「おひとりさまスマイルCafe」を運営。主な著書に「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社刊)、「38歳からの!女ひとり人生お金&暮らしの不安が消える本」(KADOKAWA刊)などがある。

■もっと知りたい■

- 誰にどう頼む?おひとりさまが準備すべき死後手続き

- 「終活やることリスト」今すぐ始めてハッピー人生に!

- 介護経験者の「困ったベスト3」は?解決アドバイス

- リアルな金額を公開!1年間にかかった介護費用

- 不安ばかりの「親の介護」向き合い方の正解は?

- 人生相談:障害がある親の介護…使えるお得な制度は?

- 介護保険制度とは?仕組みや保険料について知ろう

■記事協力=三井住友信託銀行

終活ことはじめ

人生のエンディングに備える「終活」。早く始めるほど、残りの人生がもっと充実するきっかけになります。「終活」の進め方や不透明な老後の不安が解消する情報、おひとりさま女性のインタビューをチェック。終活のプロのアドバイスをもとに、今日から終活を始めませんか? 記事協力:三井住友信託銀行

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート