老後資金のために!50代から始める資産運用#10

年金生活にも!定期収入目的の定番「債券投資」とは?

資産運用のプロアドバイザーIFAの福田猛さんが、50代からの資産運用を開設する連載。 今回は債券投資がテーマ。定期的な収入を得られて資金計画が立てやすく、年金生活に入ってからもうれしい「債券投資」について解説します。

教えてくれる人は福田猛(ふくだ・たけし)さん

ファイナンシャルスタンダード代表。大手証券会社を経て、IFA※(独立系ファイナンシャルアドバイザー)法人であるファイナンシャルスタンダードを設立。アドバイザーやセミナー講師など幅広く活動。一般社団法人金融商品仲介業協会理事。著書に『この世でいちばん臆病な投資生活』(サンマーク出版)など。楽天証券、スマートプラスと業務委託契約。仲介残高は1500億円。無料の個別相談、資産運用について学べる無料セミナーを好評開催中。

定期収入目的の定番、債券投資とは

前回は、ライフプランと資産運用計画を結びつけることについて解説しました。人生をより豊かで安心できるものにするために、ライフプランと資産運用を結びつけることは大変重要です。今回は、年金のような「定期収入が欲しい」という目的に有効な、債券投資について解説していきます。

シニア世代は定期収入を運用目的にする人が多いです。年金にプラスして受け取れる定期収入はライフプランを考える上で重要になってきます。債券投資はなじみがない人も多いと思いますが、株式投資よりも難易度が低くこの機会にぜひ知ってほしいです。

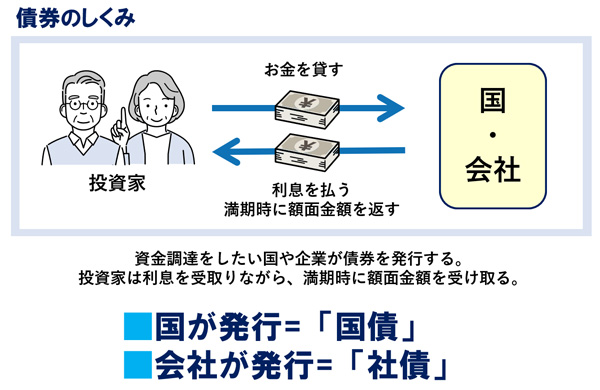

債券とは投資家が国や企業にお金を貸す行為です。貸し借りですので借りた側(国・企業)はお金を返す義務があり、利息を支払う義務もあります。満期があり、満期まで保有していると投資家には発行された額面金額が返ってきて、満期までの間、固定の利息を受け取れます。

国が発行する債券を「国債」、企業が発行する債券を「社債」といいます。

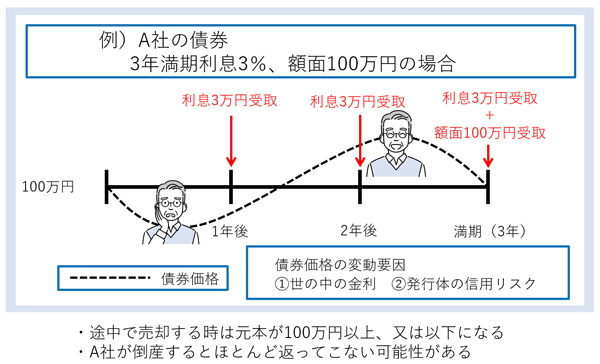

図2をご覧ください。A社が社債を発行したとしましょう。

3年満期、毎年の利息3%、額面100万円で発行されました。仮にこの債券を100万円購入したとします。100万円に対して利息3%ですから毎年3万円ずつ受け取り、満期時に発行された額面金額100万円が返ってきます。

利息には20.315%課税されますので実際は毎年約2.4万円ずつ受け取ることになります。債券は途中で売却することもできます。そのときは100万円ではなく、105万円だったり、95万円だったり変動します。

ただ、満期保有すれば100万円で返ってくる訳ですから、満期保有目的で購入すれば途中で価格が変動しても関係ないですよね。何だか株式よりだいぶ安全な感じがしますよね。

理解しておくべき債券投資のリスク

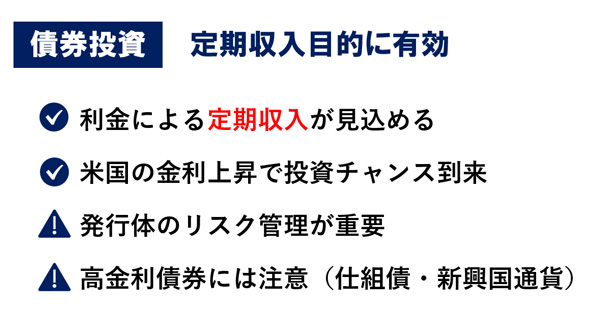

では債券投資の最大のリスクは何か。それは発行している企業なり国が破綻することです。破綻すると紙切れになってしまいます。

したがって、格付の低い会社など破綻リスクが高そうなは避ける必債券要があります。逆に言うと破綻しなければ、業績が悪くても赤字でも、満期まで保有すれば発行された額面金額が返ってきますし、それまでの間、固定の利息を受け取れます。

その点で、債券投資は定期的に収入を得たい場合に向いた投資と言えます。次回は、どんな債券を買えばいいのか、どのぐらいの金額を得ることができるのか、実際の銘柄をご紹介しながら解説します。

福田 猛

ふくだ・たけし ファイナンシャルスタンダード代表。大手証券会社を経てIFA法人を設立。一般社団法人日本金融商品仲介業協会理事。著書に『この世でいちばん臆病な投資生活』(サンマーク出版)など。楽天証券、スマートプラスと業務委託契約。無料の個別相談、資産運用について学べるセミナーが好評。

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート

バスタオルでOK!自宅でマシン級に骨から整える「おうちピラティス」のコツ

バスタオルでOK!自宅でマシン級に骨から整える「おうちピラティス」のコツ