特集|839人のリアル年金生活ボイスで不安解消!

入院・介護・夫の死後…三大不安はこう備えれば安心!

「老後のお金で心配なことは?」というアンケート質問に、「入院」「介護」「夫の死後」と答える方が多くいました。でも、安心してください。ファイナンシャルプランナーの内藤眞弓さんが、この三大不安への備え方とポイントを教えてくれます。

INDEX

先の見えない時代で老後がなんだか不安という方は、ぜひこの特集を読んでください。雑誌「ハルメク」読者839人アンケートによるリアルな年金生活からわかった「幸せ年金生活を送るコツ」をお届けします!

- 老後に必要なお金は?幸せ年金生活5つのコツ

- 「読者の家計簿で実践!年間の収支を見える化する方法」

- 「拝見!『やりくり上手』4人のリアル年金家計簿」

- 「ケチケチしないけど本当に効果がある節約アイデア30」

- 「入院・介護・夫の死後…三大不安はこう備えれば安心!」←今ココ

- >>ハルメクWEBの特集をもっと読む

老後のお金について、具体的に心配なことは?(※)

1位:介護が必要になったときの費用 293人

2位:病気になったときの医療費 236人

3位:基本的な生活費 138人

4位:夫の死後の年金収入 132人

5位:住宅のリフォーム費104人

(ハルメク 生きかた上手研究所「年金とお金の使い方に関するアンケート」より)

※839名のうち、老後のお金について「やや心配している」「心配している」「とても心配している」と回答した375名が対象。複数回答可。本調査は、2020年6月24日~8月2日に実施。全国から無作為に抽出した55~79歳までの読者及び過去読者5194人にアンケート票を郵送し、839人から回答を得ました。そのうち、本人か配偶者、または両方が公的年金を受給している世帯を年金受給世帯と定義しました。回答者の年齢と人数は、55~59歳:134名、60~64歳:210名、65~69歳:207名、70~74歳:167名、75~79歳:121名。

読者アンケートで上位に入った「入院」「介護」「夫の死後」の3大不安について、ファイナンシャルプランナーの内藤さんは、「現役世代と違い、退職後は暮らしが十人十色。いつ入院や介護が必要になるのか、将来何が起きるかは人それぞれです。でも時間的、金額的な目安を知ると、不安は減るでしょう」と言います。

時間的な目安とは、例えば介護が必要になるのは75歳以降が多く、今60代なら10〜20年後だと知ること。

「今の生活費で暮らし続けると、そのとき貯金はどれだけ減るか、それまでどう過ごせばいいか考えてみましょう」

金額的には、「医療費、介護費の目安額は制度や統計データから知ることができます。ただし今は時代の変わり目。今後、長期入院ができなくなることが想定され、入院保障が無用の長物に。多額の医療保険をかけるより、まず現金で備えることが有効です。

夫の死後の生活については、今あなた一人の生活費を大まかに知っておけば、年金額と貯金でやっていけるか、具体策が考えられます」。

不安1:入院・医療費に備えるポイントは?

「入院・医療費の不安が大きいといわれますが、自己負担額を知って備えれば少しは解消されるのでは」と内藤さん。医療費の月の自己負担限度額は、年収約156万〜370万円の場合、自己負担限度額は5万7600円。年収約370万〜770万円の場合、自己負担額は8万100円+(総医療費-26万7000円)×1%。つまり月の医療費は、8万相当あれば十分ということです。貯蓄で備えるなら1年間で100万円、手厚過ぎる医療保険は不要です。

「最近は介護医療院(医療的ケアを行える介護保険施設)などの施設が充実してきているので、病院で療養するとは限りません。さらに今後は、病院では長期入院がなくなる時代へと変化していくでしょう。月々数万円の保険料を払って、いざ病気になっても入院できなければ保険金が支払われないことも。であれば、高額な保険料を見直して、その分を貯蓄に回すというのも手です」

そうは言っても入院が不安という方には、少額短期保険(少短)を選択肢にしてみては、と内藤さん。少額の保険額で、保険期間が短期のもの(1年ごとに更新がほとんど)、シンプルな保障が多く、「特に医療費に備えて貯蓄と組み合わせて準備するにはおすすめ」と言います。まずは保険を見直して、貯蓄とのバランスを考えてみてはいかがでしょうか。

主な病気で必要な医療費

各病気で必要な医療費の平均額を見ていきましょう。

「肺がん」に必要な医療費

平均入院日数 12.6日

医療費総額 73万9789円

自己負担額(窓口負担) 14万7958円

「急性心筋梗塞」に必要な医療費

平均入院日数 13.9日

医療費総額 196万6619円

自己負担額(窓口負担) 39万3324円

「肺炎」に必要な医療費

平均入院日数 17.2日

医療費総額 73万7513円

自己負担額(窓口負担) 14万7503円

「脳梗塞」に必要な医療費

平均入院日数 20.1日

医療費総額 141万3687円

自己負担額(窓口負担) 28万2737円。

「大腿骨頸部骨折」に必要な医療費

平均入院日数 25.1日

医療費総額 199万6860円

自己負担額(窓口負担) 39万9372円

「狭心症」に必要な医療費

平均入院日数 3.8日

医療費総額 60万2220円

自己負担額(窓口負担) 12万444円

出典:(公社)全日本病院協会 2017年度10~12月 医療の質の評価・公表等推進事業(平均在院日数、医療費 各年代別より)※自己負担額は医療費総額をもとに編集部試算

case1:安心材料としての少額短期保険に加入

65歳になったのを機に少額短期保険に切り替えました

Uさん(70歳)

65歳のときに、それまで入っていた生命保険が満期になったので、もっと手頃な保険料のものがないか探していました。それで姉にすすめられたのが少額短期保険の医療保険でした。私は胃がん経験者なのでなかなか普通の医療保険に入れず、また入れたとしても高額になってしまうので、手頃で条件も入りやすい少短はぴったりでした。

年払いで5000円ですが、入院給付金は1日1000円、手術代や先進医療保障も付いているので、医療費の備えとしては十分だと思っています。もう7年になりますが、何事もなく安心して暮らしています。

あとはお葬式の費用があればいいかなと思っているので、その分は蓄えていかないといけませんね。

ワンポイントアドバイス:少短なら医療費も気持ちも備えられる

医療費も気持ちも備えられる少短はおすすめです。65歳で医療保険を見直して少短に入り直したというのは賢いと思います。お葬式の費用も今はさまざまですから、ご自分の希望に合ったもので予算の目安を知って備えるといいですね(内藤さん)

不安2:介護費用はいくらくらいかかる?

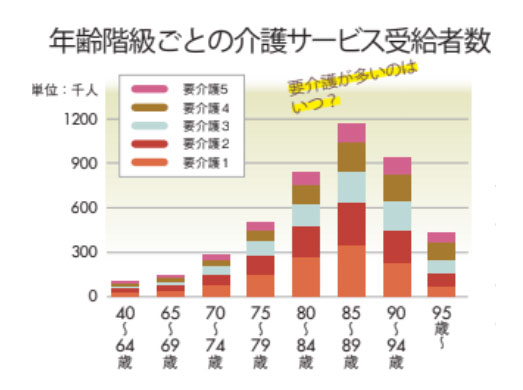

まず、上のグラフをご覧ください。要介護になるのは、75歳以降から増え始め、特に多いのは、85歳以降。内藤さんは、「介護を必要とする期間は平均で約5年です。これを時間的な目安と考え、あなたの現在の年齢から、なるべく介護が必要になる期間が少なくなるよう、健康維持を心掛けましょう」と言います。

金額的には、高額介護サービス費という制度により、1か月に負担する金額の上限があります。

介護にかかる1か月の上限額(※)

年収約770万円未満の現役並み所得者、あるいは一般の場合は、4万4400円

世帯全員が市町村民税非課税の場合は、2万4600円

※1世帯1か月あたり、2021年8月より

それ以上にかかった場合は、戻ってきます(老人ホームの居住費などは対象外)。一方、総額では、老人ホームなどの施設に入居した場合も含む、平均で、466万9000円かかるというデータがあります(生命保険文化センター調べ)。

「この金額の目安を見て、心もとないと思った方は今から少しずつでも介護用に貯金をしたり、少額の介護保険を検討してもよいでしょう」(内藤さん)

※出典:要介護(要支援)受給者数は2020年2月審査分(厚生労働省「介護給付費実態調査月報」2020年6月18日公表) 人口は2020年1月1日現在(総務省統計 6月22日公開)

case2:介護・医療保険に複数加入、見直しはどうする?

「介護保険を払い込み済。夫が亡くなり、子どももいないので、安心材料に」Tさん(69歳)

私は40歳の頃、当時勤めていた会社で民間の保険会社の案内をもらったのを機に月4000円程度の介護保険を契約。なぜそんなに若いときに介護保険?と思われるかもしれませんが、寝たきりなどの介護が必要な状態になったら、月一定額の保障が得られる上、70歳から、75歳、80歳と5年ごとに20万円をもらえることに惹かれたのです。

夫は8年前に亡くなり、子どもはなく、私が介護状態になったときの心配を減らす意味でよかったと思います。私は以前、糖尿病の治療、子宮筋腫の手術などで入院時、医療保険である程度賄えた経験があり、保険にはこだわりがあります。複数の医療保険も契約中ですが、パートをやめ、年金生活なので、見直しを検討中です。

ワンポイントアドバイス:割安な少短と貯蓄の組み合わせがおすすめ

ご自身の経験を踏まえ、不安を軽くするため、保険で備えてこられたのですね。見直す場合、少短と貯蓄を組み合わせてはどうでしょう。介護への備えはできているので、医療はシンプルな保障で十分です(内藤さん)

夫の死後、ひとり老後の不安を減らすためには?

「まずは、今の夫婦それぞれの生活費を把握すること。その上で、夫の亡き後の年金額がいくらになるか知っておくことが大切です」と内藤さん。

夫が厚生年金をもらっている場合はその4分の3を遺族年金としてもらえますが、老齢基礎年金はなくなります。妻も働いて厚生年金を受給していたとしたら、併給調整されます。自分の場合の年金額の減り幅は、あらかじめ確認しておきましょう。

それを踏まえて、その後暮らしていくための月々の生活費と、不足する場合は備えておく金額の目安を出すことが必要となります。

「夫が亡くなる場合だけでなく、要介護となることも想定しておきましょう」と内藤さんは言います。自宅介護なのか施設に入れるのか、そのためにいくらぐらい必要になるのか……。「お互いの意思を確認し合っておくことも大事です」(内藤さん)。

case3:医療保険を解約し貯蓄。退職金を医療費に

「夫の退職金をいざというときの備えに。備えあれば憂いなしを実感しました」

Yさん (70歳)

夫婦とも病気知らずで、65歳で夫が退職の際、加入していた医療保険を解約しました。代わりに退職金は貯蓄に回し、いざというときの備えに。76歳で夫が病気になり、1年間の入院、さらに1年間の自宅療養の後、亡くなりました。治療費、入院費は1割負担でしたが、個室代は自己負担のため貯蓄を切り崩すことになりました。

夫が亡くなってから、自分も病気になるかもと不安になり、入院時の保障がついた医療保険に入りました。また、自分の年金と遺族年金でやり繰りして、貯蓄を切り崩さないよう、節約を心掛けて家計簿をつけるようになりました。

あとは子どものために、自分が死んだら、すぐにまとまったお金が入るよう死亡保険も契約しました。いざというときの蓄えがあれば、遺された家族のためにも安心できますね。

ワンポイントアドバイス:節約を心掛けて貯蓄の寿命を延ばせれば安心

夫の退職時に保険を見直して貯蓄に回したのは正解でしたね。夫の死を経験されてすぐに使えるお金の必要性を実感されたのでしょう。貯蓄の寿命を維持しながら、健康に気を付けて、一人暮らしを楽しんでください(内藤さん)

三大不安以外の備え!火災保険・地震保険の加入は必須

医療費や入院費、介護費は保険で備えなくても貯蓄があれば安心と言えますが、反対に、保険でないと備えられないものもあります。それが地震や火災などの災害への備えです。

最近では地震や土砂崩れなど自然災害による住宅の倒壊や損壊も多く見られます。保険に入っていれば、給付金で修復したり、近隣からの飛来物で被害を受けた場合も補償されるので安心です。入っていない場合、国の支援制度などのサポートだけで生活を立て直すことになります。年金生活になって保険を見直す際には、ぜひ火災保険も見直して、火災、水災、風災、地震などが補償対象となっているかを確認するのがおすすめです。

取材先:内藤眞弓さんのプロフィール

内藤眞弓さん

ないとう・まゆみ ファイナンシャルプランナー。大手生命保険会社に勤務後、FPとして独立。相談業務、執筆、セミナー講師など幅広く活躍。「望む暮らしを実現する」という視点からの家計運営のアドバイスが得意。

取材、文=野田有香、三橋桃子(ともにハルメク編集部)、イラストレーション=山村真代

※この記事は、雑誌「ハルメク」2020年11月号に掲載の記事をWEB特集として再編集しています。

■もっと知りたい■

先の見えない時代で老後がなんだか不安という方は、ぜひこの特集を読んでください。雑誌「ハルメク」読者839人アンケートによるリアルな年金生活からわかった「幸せ年金生活を送るコツ」をお届けします!

- 老後に必要なお金は?幸せ年金生活5つのコツ

- 「読者の家計簿で実践!年間の収支を見える化する方法」

- 「拝見!『やりくり上手』4人のリアル年金家計簿」

- 「ケチケチしないけど本当に効果がある節約アイデア30」

- 「入院・介護・夫の死後…三大不安はこう備えれば安心!」

- >>ハルメクWEBの特集をもっと読む

雑誌「ハルメク」

女性誌売り上げNo.1の生活実用情報誌。前向きに明るく生きるために、本当に価値ある情報をお届けします。健康、料理、おしゃれ、お金、著名人のインタビューなど幅広い情報が満載。人気連載の「きくち体操」「きものリフォーム」も。年間定期購読誌で、自宅に直接配送します。雑誌ハルメクサイトはこちら

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート