税公金をスマホで払うと…

税公金の支払いはスマホからが圧倒的にラク&お得!「ゆうちょ銀行」では抽選で毎月1万名様に1,000円が当たるキャンペーン実施中!

2025.04.21

Sponsored

今日も明日も、楽しみになる

10,000本の記事の中から

気になるトピックスを見つける

更新日:2023年08月11日 公開日:2022年01月03日

事前の準備で安心・快適な将来を手に入れる

終活、まずは物の片付けという方も多いのでは? 見落としがちなお金の終活も、元気なうちにやっておきたいことの一つ! 銀行口座やクレジットカードを整理するやり方を、ファイナンシャル・プランナーの田辺南香(たなべ・みか)さんに教えてもらいました。

「お金の終活が必要な理由は大きく2つあります。1つは自分の晩年のため。もう1つは自分の死後、のこされた人が困らないようにするためです」と田辺南香さん。

将来、思うように体が動かせなくなったり、判断能力が衰えたときでも、自分のお金をしっかり使えるようにしておくこと。そして、自分の死後、相続に関する遺族の負担を減らすとともに、自分の希望通りにお金を分けてもらうことが目的です。

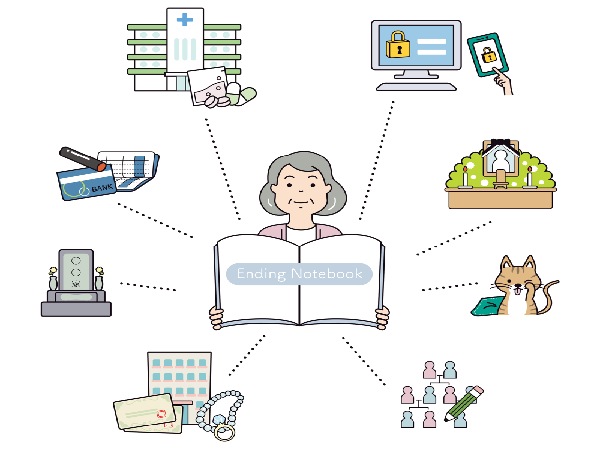

「特に自分の死後は、どこにどれだけのお金があるか、のこされた人たちにはわかりません。通帳やハンコなどを探すところから始めることになります。これはかなりの手間なので、元気なうちに自分の資産リストを作っておきましょう」

資産リストには、銀行口座や証券口座などお金を預けている口座、加入している保険商品や契約しているクレジットカードの情報、そして所有している不動産やゴルフ、リゾート会員権などをもれなく記します。もちろん、口座番号などの情報も添えておきます。

「預貯金や不動産などの『プラスの資産』はもちろんですが、住宅ローンやカードローンといった負債部分の『マイナスの資産』もすべて書き出すことが大切です。プラスとマイナスがあって、初めて資産の全体像が見えますから」

さらに、どの口座からどのような経費(水道光熱費や通信費、住居費、クレジットカードの支払いなど)が引き落とされているのか、不動産の登記簿がどこにあるのかなども記載します。

「リストは、エクセルやワードで作成しても、エンディングノートなどを使っても大丈夫です。ただ、自分の死後に見つけてもらえなければ意味がありません。信頼できる人にどこにあるかを伝えておきましょう」

資産リストを作る過程で見えてくる複数の口座やクレジットカード。自分の晩年や死後のことを考えて行うお金の終活では、ここもスッキリさせて将来に備えていきます。

まずは金融機関の口座についてです。残高が少なく使用頻度も低い口座は解約し、できるだけ数を絞り込みましょう。その際、口座の使用目的を考え、それに適した口座だけ残すことがポイントです。

残しておくべき口座の使用目的としては、下記が考えられます。

■決済用の口座:ATMが近隣にあり、生活費の引落しや年金受取りのための口座

■貯蓄用の口座:信託銀行や銀行など、相続や財産管理のサービスが手厚い金融機関の口座

■資産運用の口座:証券会社や銀行の口座など

この使用目的ごとに多くとも1~2つの口座、というふうに整理していきます。

「元気なうちは複数の口座を使いこなせても、年を取るとATMに行って口座間の資金移動をするのも難しくなります。整理する際には、お金が入ってくる口座(年金などの収入口座)と出て行く口座(生活費などの支出口座)を一緒にすることを特におすすめします」

また、資産運用の口座に関しては、判断能力が衰えた時のことも考えておきましょう。認知症などによる資金凍結に備えながら、高齢になっても運用を継続することができる信託商品も登場しているので検討したいものです。

クレジットカードは、遺族が引き継ぐことはできません。また、自分の死後にのこされた人が行う事務手続きも少なくありません。

「貯まるポイントが異なるため、どのクレジットカードも手放したくない、という人も多いでしょう。ですが、不正利用の心配もあり、高齢者が必要以上の枚数を持つのはおすすめできません。今のうちに、そのカードが本当に必要か検討し、不要なものは解約しておきましょう」

また、自分の死後に分割払いの返済が残らないよう、高齢になったら分割払いは避けた方が安心です、と田辺さんは話します。

とはいえ、日々の暮らしの中でクレジットカードが必要な場面も多く、死ぬまで契約し続けるカードも1枚か2枚はあるはずです。それはどうしたらいいのでしょうか。

「もちろん、自分の死後に解約の手続きが必要です。遺族がやってくれる人はそれでいいですが、例えば頼れる人のいないおひとりさまなどは、事前に準備をしておく必要があります。信頼できる人と死後事務委任契約を結ぶなどの方法を検討するのはいかがでしょう」

例えば、三井住友信託銀行の「おひとりさま信託」では、契約すると、死後事務をトータルでサポートする一般社団法人を紹介してくれます。最後まで残ったクレジットカードなどの解約も任せられるので安心です。

さて、資産リストを作成し、複数の口座やクレジットカードを整理したら、何が変わるのでしょうか。最初に記したように、自分の死後、のこされた人が困らないというのはもちろんですが、自分自身もより快適に晩年を過ごせるようになります。

例えば、入院や介護、施設への入居が必要になった際、「ここのこのお金で支払いをしてね」と家族に伝えることができます。

また、自分が死んだ後の資産の使い道を、あらかじめ決めておくこともできます。子どもや孫にのこす以外にも、社会貢献のために活かしたい、あの団体に寄附したいなど、あらかじめ使用目的を決めて資産をのこすことが可能です。

そういった場合には、信頼できて、継続性の高い会社や機関を利用するのがいいでしょう。信託銀行もその一つです。『遺言信託』などを活用して、自分の意思通りに資産の使い道を託すことができます。

資産を洗い出し、整理するお金の終活は、自分の晩年をより快適にし、死後、のこされた人を煩わせないための準備として欠かせないものです。今からさっそく始めて、お金まわりをスッキリさせませんか。

たなべ・みか ファイナンシャル・プランナー(CFP)、株式会社プラチナ・コンシェルジュ代表取締役。情報出版会社のITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして家計管理、保険、ライフプラン等に関するアドバイス、執筆、セミナー講師などを中心に活動中。シングルが安心して楽しく暮らすための情報サイト「おひとりさまスマイルCafe」を運営。主な著書に「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社刊)、「38歳からの!女ひとり人生お金&暮らしの不安が消える本」(KADOKAWA刊)などがある。

※この記事は2022年1月の記事を再編集をして掲載しています。

■もっと知りたい■

■記事協力=三井住友信託銀行

驚きの軽さ&使いやすさ!

1本で7つの効果

ハルメクが厳選した選りすぐりの商品