物価上昇時代に負けないための「お金」の知識#2

物価上昇で損する日本のシニアと、増やす欧米シニア

物価が上昇する時代は、預貯金に預けているだけでは資産が将来的に目減りしてしまいます。前回に続き、今回は年金生活への影響と、物価上昇率が日本よりも高い欧米のシニアがどのように乗り切っているのか、IFAの五十嵐修平さんが解説します。

INDEX

教えてくれる人は五十嵐修平(いがらし・しゅうへい)さん

株式会社バリューアドバイザーズ 代表取締役。父親の影響で大学生の時に投資を始める。投資に“無限の可能性”を感じ、証券会社に就職。「中立な立場で顧客に資産運用の提案をしたい」との思いから2013年に会社を設立。ゴールを設定する欧米式の資産運用手法を基にIFAとして活躍中。著書に『55歳からでも失敗しない投資のルール』(インプレス刊)。無料の個別相談とセミナーが好評。

※IFAとは、特定の金融機関に属さず、独立した立場でお客さまに資産運用のアドバイスを行う専門家です。

セカンドライフのために投資の勉強をしたい人は、まいにちレッスンをチェック!投資の知識がゼロでもわかる「セカンドライフのお金への備え方」を、IFA五十嵐修平さんがクイズ形式で解説します。

>>ハルメク365の「クイズで学ぶ!50代から考えるセカンドライフのお金【全4回】」を見る

インフレは年金生活に深刻な影響をもたらす

前回は、物価が上昇しているのに銀行預金が低金利であることによって、預貯金があれば安心だった時代が終わったということをお伝えしました。暗い話ばかりで恐縮ですが、年金を受け取るセカンドライフもインフレは深刻な影響があります。

日本では2004(平成16年)から年金額を調整する仕組みとして、「マクロ経済スライド」という方法を採用しています。

これは賃金や物価の改定率を調整して、緩やかに年金の給付水準を調整する仕組みです。将来の現役世代の負担が過重なものとならないように、最終的な負担(保険料)の水準を定めて、その中で保険料等の収入と年金給付等の支出のバランスが保たれるよう、年金の給付水準を調整する仕組みです。

少し難しいことを書いてしまったかもしれませんが、要はインフレ率ほど、もらえる年金額は増えないということです。つまり収入はそんなに変わらないのに、支出は増えることになり、セカンドライフを過ごすのにマイナスな要因なのです。

年金額の上昇がインフレの上昇に追い付かず、実質的に年金の資産価値が減っていくことも、今後、日々の生活を送る上で課題となってくるでしょう。

一方で世界に目を向けるとインフレは当たり前で、欧米では平均年2~3%程度のインフレになっています。

欧米のシニア世代は資産運用でインフレに対応している

それでは欧米のシニア世代はどうやってインフレを乗り切っているのでしょうか。 その対策の一つが資産運用です。

読者のみなさんは資産運用というと、どんなイメージがありますでしょうか?

日本人の資産運用に対する印象は「損しそうで怖い」や「お金に余裕のある人がやること」などのイメージをお持ちの方が多いのではないでしょうか。

ただ、若い世代は「つみたてNISA」の普及で資産運用を行う人が増えています。実際に20~40代が中心となって保有している「つみたてNISA」の口座数は、23年3月末時点で約540万口座に到達しました。

一方、シニア層が資産運用に対して、高いハードルを感じる要因の一つに歴史的な背景があると考えられます。

前回お伝えした通り、以前は銀行金利が高かったので、預貯金を行うのが一般的でした。また、株式市場は1989年年末に3万8915円の高値を付けた後にバブル崩壊する過程で大きく下がり、株式投資をしていた人も大きく損をしてしまいました。

そして、家訓として株式には手を出すなと親から言われるようになり、投資とは怖いものという印象がついてしまったのでしょう。投資に対しての知識、情報不足も要因として挙げられます。

欧米諸国では投資教育により、個人がリスクとリターンについて正しく理解した上で投資を選択する文化が根付いていると言われている一方、日本ではようやく2022年4月に高校での金融教育がスタートしました。

これまで長きにわたり投資教育が疎かにされ、多くの人々が投資情報に触れないまま過ごしてきたと言えます。

そうした文化や考え方の違いは家計の金融資産全体に占める株式等の割合にも顕著に表れています。

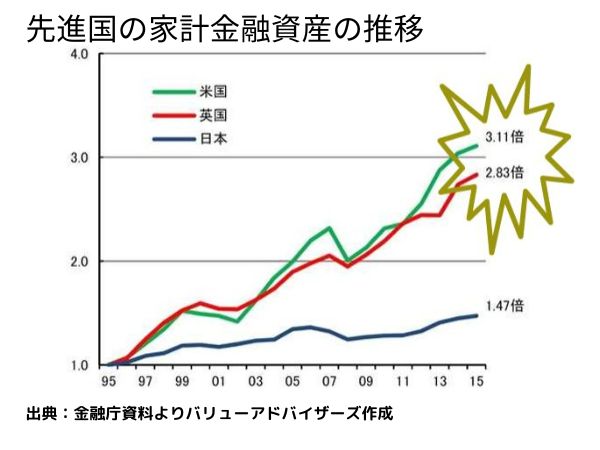

20年間で家計金融資産に差がついた

2021年3月末時点で米国は37.8%、ユーロ圏は18.2%、株式等を保有している状況に対し、日本はわずか10%に留まっています。

そうした割合で保有した結果、日本の家計金融資産は2001年から2021年末の20年間で、1.4倍と小幅な上昇に留まりました。一方米国は3.4倍、ユーロ圏は2.2倍に大幅増加しました。

また、米国や欧州の代表的な株価指数はリーマンショックなどの大きな下落を伴いながらも、長期では大きく上昇しています。日本と、米国・ユーロ圏の家計金融資産の差は、保有する株式等の割合の差と過去の株式相場によって、現れていると考えられます。

日本人は老後の資産に不安を抱いている

こうした差は、セカンドライフに対しての不安にも大きな差となって表れています。

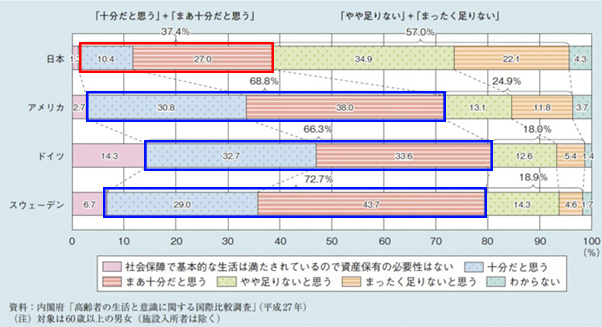

内閣府のデータによると、日本、アメリカ、ドイツ、スウェーデンでの調査で「現在の貯蓄や資産は老後の備えとして十分か」という問いかけをしたところ、「十分」「まあ十分」と回答した合計の割合は、スウェーデンが72.7%、アメリカが68.8%、ドイツが66.3%、日本が37.4%と圧倒的に少ない割合でした。

また、「やや足りない」「まったく足りない」と回答した合計の割合は日本が57.0%と最も多い結果となったのです。日本のシニア層がいかに今後の生活に不安を抱いているかがわかるデータだと思います。

日本では、現役時代に金融資産を有効活用できずに、セカンドライフに対して十分な資産を蓄えられなかった、そのため、将来の生活に不安を抱えているシニアが欧米と比較し、多く存在しているのではないでしょうか。また、私の実務経験上、金融資産が十分にあってもセカンドライフに不安を抱いている方は、一定数いらっしゃいました。

セカンドライフにいくらくらい資金が必要かわかっていないから、漠然とした不安を抱いてしまっているのでしょう。つまり、金融リテラシーを高めてこなかったことによる、情報・知識不足も、老後不安の一因といえるでしょう。

楽しい老後を送りたいならお金の知識を身につけよう

ソニー生命が2022年、50歳から79歳の男女1000人に現在の楽しみを聞いたところ、1位は「旅行」(45.3%)、2位「テレビ/ドラマ」(38.6%)、3位「映画」(29.5%)、4位「グルメ」(28.5%)、5位「読書」(26.6%)でした。

こうしたデータから、老後の楽しみとして、旅行や趣味にお金や時間をかけていきたいという日本のシニアの思いも浮き彫りになっているように思います。

そこで、インフレ時代に突入した昨今、セカンドライフでお金に困らないための基礎知識を短期連載でお届けします。

欧米のシニアのように投資について正しい知識を身に付け、人生を豊かにするツールとしてうまく活用していくことで、お金の不安から解放され、趣味や家族との時間を楽しみながら人生を送ることは可能だと私は考えています。

五十嵐修平

株式会社バリューアドバイザーズ 代表取締役。父親の影響で大学生のとき投資を始め証券会社に就職。「中立な立場で顧客に資産運用の提案をしたい」との思いから2013年に会社を設立。ゴールを設定する欧米式の資産運用手法を基にIFAとして活躍中。著書に『55歳からでも失敗しない投資のルール』(インプレス刊)

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート