老後を生き抜く資金の確保

遅すぎない資産運用【後編】初心者の私が選んだ専属FPは「AI」でした

つみたてNISAを始めたのは年金をもらう年齢になってから…。失敗すれば資産を失いかねないと不安な私のファイナンシャルプランナー(FP)になってくれたのは、スマホのAIでした。安定した10年後を見据えた老後計画は着々と進行中。

還暦後にNISAを始めたら意外にも…

資産運用の知識が皆無だった私が還暦後にNISAを始めるにあたっては、初心者向けの本をAmazonで探しました。

検索窓に「NISA 初心者 本」を入力し、星5つの評価とレビュー数が多いものを数冊購入しましたが、投資の未経験者にとっては1ページ目からして専門用語がわかりません。Google検索して見つけた答えには、また意味不明な専門用語が出てくる……の繰り返し。反面教師だった父から基礎を学んでおけば良かったと後悔したものです。

えいやっとばかりに旧NISAで初購入した投資信託は、8資産均等型のインデックスファンド。初心者向けでリターンが低いとも言われますが、銀行の定期預金よりは金利が高ければいいと、無理せずに月々3万円の積み立てにしました。

株の知識がない者にとってネット証券はちんぷんかんぷんで、評価損益のパーセンテージさえ呑み込めないまま、やがて新NISAへの切り替えがやってきたのです。もちろんそのまま放置でした。

新型コロナの流行が下火になった頃からでしょうか、ネットに「オルカン」や「S&P500」という言葉が頻繁に登場するようになりました。自分の銘柄はどうかなと証券サイトを見ると、グラフが右肩上がりになっているじゃありませんか。

これは月3万円の積み立てじゃなく、銘柄も増やしてちゃんとNISAに取り組もうと意欲が湧いてきたのです。

ファイナンシャルプランナーに選んだのはスマホの生成AI

ネット記事を参考にして、「8資産均等型」オンリーだったつみたてNISAに追加したのは、人気銘柄の「オルカン」と「FANG+」です。

収入から毎月10万円積み立てるほかに、老婆心を出して普通預金からアクティブファンドの「WCM」も一括購入しました。それからは証券サイトを毎日チェックするようになりましたが、果たしてこのポートフォリオは正解なのか、行く末が不安です。

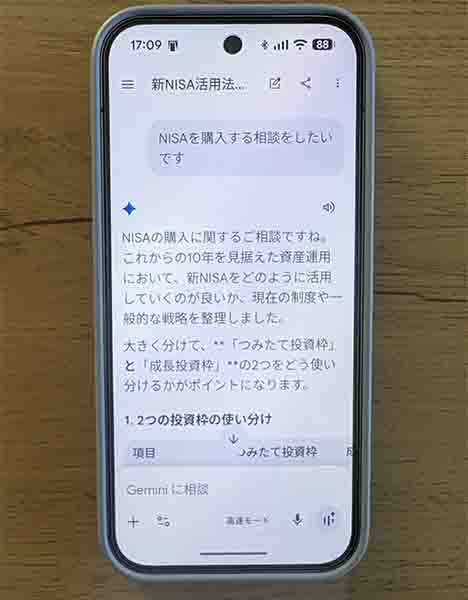

疑い深い性格の私は、ファイナンシャルプランを相談する相手を誰にするか悩みました。知らない人間だと詐欺に遭うかもしれないので、選んだのはGoogle PixelのAIアシスタント(Gemini)です。

「投資の正解は、ご自身の『いつまでにいくら必要か』『どれくらいのリスクなら耐えられるか』によって変わります」と詳しい自己開示を求められました。

人生の到達地点の希望は、80歳から高齢者施設に入居して最後の看取りまでお願いすること。現在の年齢と投資内容を告げて、Geminiに投げかけた質問には、「現在のポートフォリオの最大のリスク」という回答が返ってきました。

投資期間が限られている高齢者への忠告

見直すように忠告されたのは「FANG+」。インデックスファンドの中でも非常に高いリターンを狙える一方で、ボラティリティ(価格変動)が極めて大きいのが特徴なので、投資期間が限られている高齢者にはリスクが高すぎるのです。

市場環境が悪化すると、短期間で資産が半減する恐れがあると言われて手放した後、イラン紛争が起きて相場が乱高下。初心者は早めに撤退して良かったと安堵しています。これから上がる可能性があろうと、私の年齢で失敗はNGですからね。

一方で唯一保有しているアクティブファンドは運用実績が優れているので、条件つきのOKをもらいました。経済状況が「預貯金と個人国債、安定的なつみたてNISA」の盤石な地盤の上にあることを前提として、これ以上は買い増しせずに10年間キープしたら、施設入居資金に回すというものでした。

Geminiはこちらの質問にタイトルをつけて内容をまとめ、数日後にまた続きを始めても、スレッドとして体系化してくれます。素人にやさしいファイナンシャルプランナーとして、私専属の相談相手になりました。的確な質問をしてAIを使いこなすのは、老化を防ぐ頭の体操でもありますね。

※記事は筆者の場合の一例です。投資には元本割れのリスクがあり、すべての方に当てはまるものではありません。

織田ゆり子

作詞家、WEB制作プランナー、パーソナルスタイリスト。着せ替え人形で服をデザインしていた子ども時代からおしゃれが一番の趣味。アパレル・美容関係の交流が広く、同世代の女性が10歳若見えするファッションコーデを提案しています。ブログ「歳を隠すのをやめました」を毎日更新中。

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート