先輩&プロに学ぶお金の新常識#1

医療・介護・夫の死後…賢く備える「これから必要なお金」素朴な疑問Q&A

突然、病気で倒れたら……。将来の年金生活を見据え、もしもの事態を考えると、医療費などいくら備えて、どんな制度を利用するとよいのでしょうか。お金の専門家に解説していただきます。先輩から学んで早めに備えを始めましょう。

INDEX

教えてくれた人:山田静江(やまだ・しずえ)さん

ファイナンシャル・プランナー、終活アドバイザー、NPO法人ら・し・さ正会員。医療・介護など人生後半期の課題を得意とする。

Q.実際これからの生活にいくら必要?

おおよそ(1年前の貯金額ー今の貯金額)×(93ー今の年齢)※ がこれから最低必要な額です。

不安をなくす第一歩は、今後必要なお金を把握すること。女性の平均寿命は約87歳ですが、亡くなる方が一番多いのは93歳。そこで93から今の年齢を引いた年数に、1年間で減った貯金額を掛けると、おおよそかかる生活費が出ます。

※年金生活をしている方の場合の計算です

Q.入院・介護費はいくら準備しておけばいい?

300〜400万円を人数分準備しておくのが目安です。

年金家計世帯で、医療・介護の自己負担は、軽減制度を使えば年に約60万円です。平均的な介護期間は5年弱なので、準備しておきたい医療費を含む介護費は一人当たり約300万円です。

それに加えて、入院時や介護のその他の費用として一人当たり、100万円を見込んでおきましょう。一人暮らしの場合は施設介護になることも考えて、500万円が、準備しておきたい金額の目安となります。

Q.私の年金はいくらになる?

ねんきん定期便を見ましょう。

これから受給の方は「ねんきん定期便」で将来受け取れる年金額がわかります。50歳以上は、下の例で(4)が年間の受給予定合計額です。

老齢基礎年金は、10年以上加入すると受給資格があり、20歳から60歳まで40年加入で満額の年83万1700円(2025年度)を受給できます。

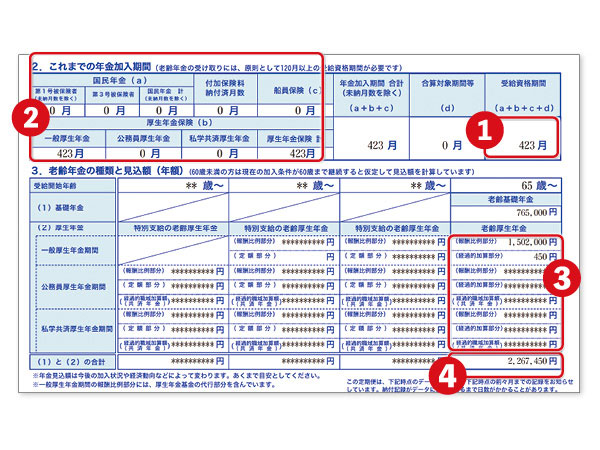

50歳以上で年金未受給の方はねんきん定期便をチェック

(1)受給資格期間

年金の受け取りには受給資格期間120か月以上が必要で、480か月で満額となります。足りない人は最寄りの年金事務所に相談を。

(2)年金加入期間

第1号は自営業など、第3号は厚生年金保険加入者の配偶者で、扶養の要件を満たす場合に、加入期間の記載があります。

(3)老齢厚生年金見込み額

加入していた厚生年金の給料に比例する部分と加算分の受け取り見込み額です。夫が60歳以降に死亡した場合の遺族厚生年金額は夫のこの部分の額を合計した4分の3になります。

(4)年金見込み額

65歳以降に受け取れる老齢基礎年金と老齢厚生年金の合計で現在の見込み金額です。

Q.夫の死後、年金はいくらになる?

厚生年金の遺族年金は夫の年金額の4分の3。減る分の備えを。

夫の「ねんきん定期便」で、(3)の額の合計の4分の3が夫の死後、遺族厚生年金として受け取れます。ただし妻の厚生年金がある場合、その額を引いた額が上乗せされるだけで夫の遺族厚生年金より多い場合は、遺族厚生年金はもらえません。収入が減ることへの備えが必要です。

Q.年金を少しでも増やす方法はありますか?

年金をこれからもらう人は70歳まで繰り下げれば42%アップ。

1952年4月2日生まれ以降の人は、年金を66歳以降に受給開始すると期間に比例して受給額がアップします。例えば70歳まで遅らせると42%、75歳だと84%増額に。また国民年金の未納期間がある場合、60歳以降の任意加入や、厚生年金の加入で、働く年金額が増やせます。

次回は年金生活に関係する大事なニュースや用語を解説します。

取材・文=原田浩二(ハルメク編集部)、イラストレーション=タカヤユリエ

※この記事は、雑誌「ハルメク」2025年9月号を再編集しています。

RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート