50代のための 年金の基礎知識(1)

知っておけば損しない!年金の受け取り方のコツ

知っておけば損しない!年金の受け取り方のコツ

更新日:2021年09月09日

公開日:2019年07月01日

目次

年金のお得度は受け取り方法によって決まる

意外に知られていないのですが、老後にもらえる年金は受取方法次第で得にも損にもなります。今回の連載では、皆さんが一番お得に年金を受け取るためのコツを解説していきます。

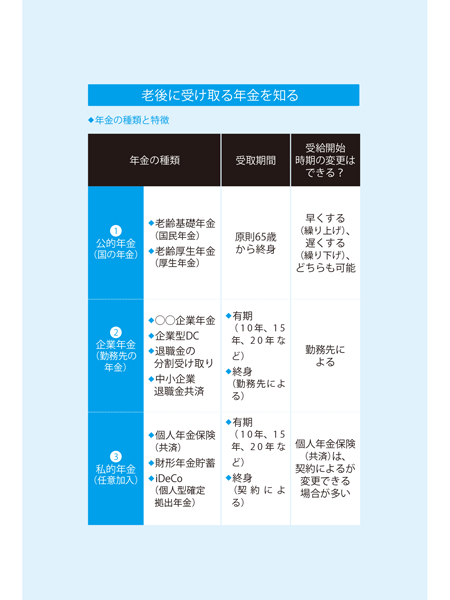

一口に「年金」といってもいくつも種類があります。そこで年金を大きく3つのグループに分け、それぞれの受取期間の選択肢(有無も含めて)と、受給開始時期を変更できるかどうかを、下の表にまとめました。

受取期間や開始時期を選べる場合、自分にとってお得度が高いものを賢く選択したいもの。そのためにはそれぞれの制度の仕組みを知ることが欠かせません。年金で得するためのポイントを押さえていきましょう。

公的年金は国民年金と厚生年金の「2階建て」

まず、年金の全体像を見ていきます。

年金生活の土台になるのが「公的年金(国の年金)」です。会社員・公務員は、老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)の両方、国民年金加入の自営業者は老齢基礎年金のみを受給できます。

厚生年金加入者に扶養されている配偶者で年収130万円未満の人は、第3号被保険者と呼ばれ、本人が保険料を負担することなく国民年金に加入していることになります。65歳以降は老齢基礎年金を受け取れます。

「企業年金」は、勤務先独自の年金制度。金額、受取期間などが充実している会社もあれば、制度自体を設けていない会社もあります。

退職金を年金受け取りする場合も「企業年金」の一種として考えていいでしょう。

個人が老後のために任意に加入する年金は、「私的年金」に分類されます。保険会社や共済の「個人年金保険(共済)」が代表的です。

最近話題の「iDeCo(イデコ)」は、任意で加入するものなので私的年金のグループですが、お得度を左右する税金面での分類は公的年金や企業年金と同じ分類となります。

ここからは、それぞれのグループごとに、お得になる受け取り方のポイントを見ていきましょう。

「繰り下げ受給」のメリットとデメリット

老後に受け取る公的年金は、「終身タイプ」ですから生きている限り受給できます。

受給開始年齢は原則として65歳。生年月日により60代前半で厚生年金部分を受け取れる人もいますが、男性なら1961年4月2日以降、女性は1966年4月2日以降生まれの人は、年金の1階部分(老齢基礎年金)、2階部分(老齢厚生年金)ともに受給開始は原則65歳となります。

ただ、この「65歳」という受給開始年齢は、本人の選択で65歳より前に受け取る、または後に遅らせることも可能です。現行制度では受給開始を60~70歳の間で自由に決めることができます。

ただし、受給開始タイミングを動かすことで、もらえる年金額が変わってくることに注意が必要です。65歳より前に早める(繰り上げる)と65歳受給開始より年金額は減り、遅らせる(繰り下げる)と年金額が増える仕組みです。

繰り上げをすると1カ月につき年金は0.5%減ります。一度繰り上げると途中で変更はできず、減額された年金を生涯受け取ることになるため、繰り上げを積極的に勧める専門家はまずいません。メリットがほとんど見受けられないからです。

一方、受給開始を遅らせる場合は、1カ月繰り下げるごとに年金額が0.7%増え、70歳開始にすると実に42%も増えるのです。このため、「繰り下げ受給は魅力的な選択肢」と考える専門家は少なくないようです。

超低金利の状況下で年金の「増加率」は確かに魅力的。最近は、男性週刊誌が「年金は繰り下げがお得」と特集を組むほど大きな話題に。「人生100年時代」とさかんにいわれるようになった今、繰り下げ受給は長生きリスクに備える魅力的な選択肢として注目を集めています。

しかし、いいことばかりではありません。繰り下げ受給のメリットとデメリットを整理してみましょう。

まず、メリットから。言うまでもなく「年金額が増えること」です。

例えば65歳から受け取れる老齢厚生年金と老齢基礎年金の合計額が年200万円だとします。5年繰り下げすると42%(0.7%×12カ月×5年)も増えるため、70歳からの年金額は年284万円となります。増額分は年84万円、1カ月あたり7万円は確かに魅力的ですね。

一方、繰り下げ受給にはデメリットや注意点もあります。ここからは特に知っておきたい3つのポイントを説明します。

繰り下げると加給年金なし、遺族年金には反映されず

1 手取りベースで見ると、額面ほどには増えない

年金受給を繰り下げた場合、その後何年間年金を受け取れるか、つまり何歳まで生きるかによって、受給開始を遅らせたことが「得」だったか「損」だったかが変わってきます。

何歳を超えれば繰り下げをしなかったときより「得」になるかを計算する「損益分岐年齢」という考え方があります。例えば5年繰り下げ、70歳から42%増額された年金を受け取る場合、額面上の損益分岐年齢は81歳10カ月です。

しかし、税金や社会保険料を考慮した「手取りベース」で私が試算したところ、損益分岐年齢は87歳になりました(社会保険料は東京23区在住のケースで試算)。

講師を務めるセミナーで、参加者に「自分は87歳以上まで長生きしそうと思う方はいますか?」と尋ねてみると、男性で手を挙げた人はいませんでした。もちろん何歳まで生きるかは誰にも分かりませんが、年金受給額を考える際、「額面ベース」ではなく「手取りベース」での視点を持つことは重要です。

今後、国民健康保険料や介護保険料がアップすると、損益分岐年齢はさらに上がっていくことになりますし、その可能性は高いと考えます。

死亡率などのデータから、ある年齢の人があと何年(何歳まで)生きるかという「平均余命」を算定したものがあります。これによると繰り下げ受給を検討する65歳時点での平均余命は、男性が19.57年、女性が24.43年です(厚生労働省「平成29年簡易生命表」から)。つまり、男性は84.57歳、女性は89.43歳という年齢が、繰り下げ受給を考える上での一つの材料になりそうです。

2 夫が死亡後に妻が受け取る「遺族厚生年金」は増えない

夫が厚生年金を繰り下げて年金額が増えたとしても、死亡後、妻が受け取る遺族厚生年金は夫65歳時の年金額を基に計算されます。遺された妻にまでメリットは引き継げないのは知っておきたいことです。

3 「加給年金」は繰り下げ期間中、受け取ることができない

厚生年金に20年以上加入した夫が65歳から年金を受け取る際、年下の妻がいて、妻の厚生年金加入期間が20年未満など一定要件を満たすと、夫は「加給年金」という加算を受けることができます(妻が65歳になるまで)。いわば年金の「家族手当」のようなものですね。ところが、夫が厚生年金の受給を繰り下げると、この加給年金が受給できなくなってしまうのです。

加給年金は年約39万円ですから、仮に妻が5歳下なら、5年分トータル約200万円分受け取れないことに……。決して少ない金額ではありませんよね。

以上のように繰り下げ受給にはデメリットや注意点も多いため、「魅力ばかりの選択肢」とは言い切れないと思います。

公的年金収入にも「非課税の枠(公的年金等控除)」があり、65歳以上は年最低120万円あります。65歳からの5年間、非課税の枠を全く使わないのはもったいないですし、繰り下げにより70歳から大きく増えた年金を受け取ると、国民健康保険料・介護保険料の負担がアップしてしまうため、全ての人に繰り下げを勧めることはしません。

次回は、「年金の繰り下げ受給のワザ」を、より詳しく解説します。

※本記事は、深田晶恵著『まだ間に合う!50代からの老後のお金のつくり方』(日経BP刊/1400円・税別)より一部抜粋して構成しています。

■もっと知りたい■

- 足りないって本当?60歳過ぎて年金で慌てない対策は

- 一生お金に困らない!年金家計簿のつくり方

- 老後資金はいくら必要?いつから貯めるべき?

- 年金はいくらもらえる? 気になる平均受給額とは

- 年金はいくらもらえる?ねんきん定期便の見方を知ろう

■50代のための年金の基礎知識

- (1)知っておけば損しない!年金の受け取り方のコツ ★今回

- (2)年金の繰り下げ受給 損しないためのワザ

- (3)企業年金と個人年金 手取りアップのルール

深田晶恵著『まだ間に合う!50代からの老後のお金のつくり方』発売中

定年前後に起きる「お金の変化」の解説をはじめ、家計や保険の見直しなど「貯める力」の高め方、退職金の手取りを最大化するテクニック他、老後資金への不安をケアするアドバイスが満載。貯めにくい環境を生きるアラフィフ世代のためのお金のバイブルです!

『まだ間に合う!50代からの老後のお金のつくり方』深田晶恵著(日経BP刊/1400円・税別)

※Amazonや全国の書店でもお買い求めいただけます。