【2】介護費はこれだけあれば大丈夫!

介護保険の負担増に備える(前編)

老老介護や介護離職など、親や自分自身の介護について「不安はない」と言い切れる人がどれだけいるでしょうか。最近では介護のために資産を失う「介護破産」も話題になっています。今回は、在宅介護で破産しないために大切な3つの心得を紹介します。

INDEX

2000年に介護保険制度がスタートした当初、介護サービスの自己負担は全員1割でしたが、15年に年収280万円以上の層が2割負担に引き上げられ、2018年からは単身で年収340万円以上の人が3割負担となりました。

「負担増の対象者は、年金生活者としては富裕層といえます。しかし昨今の厳しい財政状況をふまえ、今後数年かけて、自己負担が2割、3割の層がさらに拡大される可能性が高い。介護保険制度は3年ごとに見直され、この先も負担が増えるのは間違いないので、注意が必要です」

こう問題提起するのは、淑徳大学教授の結城康博(ゆうき・やすひろ)さんです。団塊世代の全員が75歳以上になる2025年に向けて、自己負担額や保険料の増額に加え、介護サービスのカットも避けられないと結城さんは言います。

「こうした負担増により、在宅介護が崩壊してしまうケースが増えると予想されます」と結城さん。介護のために資産が底をついてしまう「介護破産」も、決して他人事ではないと話します。

「介護離職で老後の資産設計が崩れるケースや、特別養護老人ホームにはすぐ入れないため、無理して有料老人ホームに入居したものの、月々の支払いで経済的困窮に陥るケースもあります。誰もが介護破産の当事者になる覚悟をした方がいいでしょう」

大事なのは、実態から目をそむけず、備えることです。介護破産を予防するための3つの心得を伺いました。

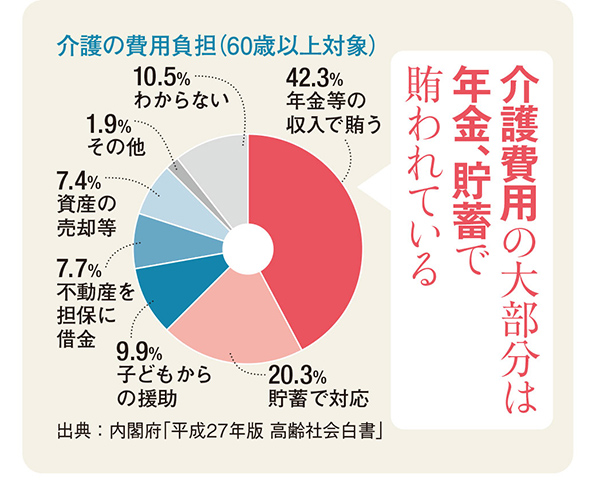

「546万1000円。これが高齢者一人の介護に必要な金額の平均です」と結城さん。公益法人生命保険文化センターの調査によれば、月々の介護費用の平均額は7万9000円。そして、介護経験者が実際に介護を行った期間の平均は4年11か月でした。

この平均介護費用と平均介護期間を掛け合わせ、介護用ベッドの購入などにかかる初期費用の平均80万円を足したのが先の金額です。

では、介護費用を含めた老後資金として、いくら備えればいいのでしょうか。

「老後2000万円問題が話題ですが、ぜいたくをしなければ、一人1000万円の貯蓄で、負担増を加味しても何とかなるはず」と結城さん。

▼場合によっては、夫婦で2500万以上が必要なことも!

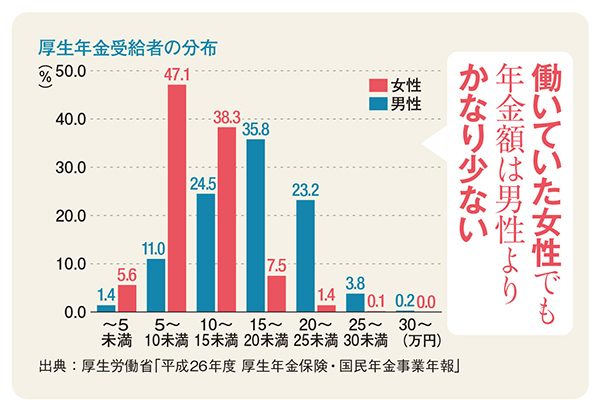

ただし、この試算はあくまで月14万~15万円の年金(厚生年金の平均受給額)を受け取ることを前提にしたもの。国民年金受給者であれば、貯蓄はもっと必要になります。

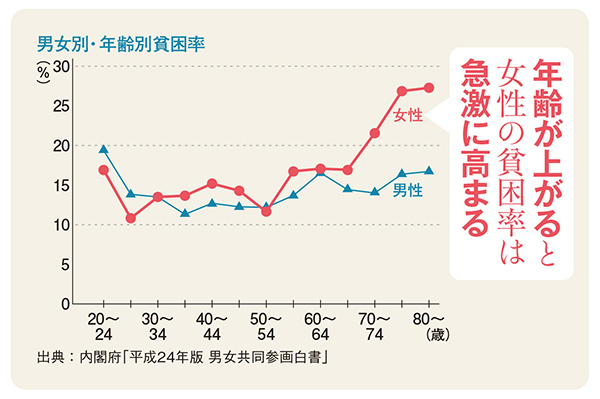

厚生年金受給者であっても、安心はできません。共働きだった場合でも、女性の年金額は男性より少なめなので、夫婦で2500万円前後の貯蓄がないと、厳しい介護生活になる可能性があるといいます。

「夫に先立たれた妻の年金額は月8万~11万円程度になってしまいます。特に、介護を経て夫を看取った場合、蓄えを夫の医療や介護に使い過ぎ、残された妻が貧困状態となる例も少なくない。対策として、老後資金を夫と自分、2つに分けておくことをおすすめします」

「介護破産は、情報不足が原因のことも多い」と結城さん。自治体の介護制度や予算に見合ったサービスなどの情報を入手できていれば、破産しないで済んだケースをいくつも見てきたといいます。

「身近に介護保険サービスを利用している人がいたら、その状況を聞いておくべき。口コミの情報は重要です。また介護予防教室などに通うことで、地域包括支援センターや保健センターとの関係ができていると、いざ介護が必要になったときもすぐ相談できます」

一般的に、あいさつもしない、ぶっきらぼうな人間には、人は寄ってこないもの。「それは介護においても同じ」と結城さん。

「ご存じのように、介護現場では人材不足が深刻で、介護士たちには余裕がありません。優しい高齢者や家族には親身になって対応しても、やってもらって当たり前という高齢者や家族には、最低限の仕事しかしてくれないかもしれません」

要介護者だからサービスを受けられるのは当たり前、などと考えず、介護士をはじめ支えてくれる人に対するあいさつや感謝の言葉を忘れないことが大事だと、結城さんは続けます。

「介護士やボランティアも人間です。本人や家族が“支えられ上手”であれば、いろいろな支援やアドバイスを得やすくなり、それが介護破産を予防することにつながると思います」

以上、介護保険の負担増に備える(前編)でした。後編では、介護費用で子どもに負担をかけないために、元気な50代・60代のうちにできることを紹介します。

■教えてくれた人

結城康博さん

ゆうき・やすひろ 淑徳大学総合福祉学部教授。1969(昭和44)年生まれ。淑徳大学社会福祉学部卒業。法政大学大学院修士課程(経済学修士)、同大学院博士課程(政治学博士)修了。地域包括支援センターや民間居宅介護支援事業所で10年間仕事に従事。近刊は『介護破産――働きながら介護を続ける方法』(村田くみ氏との共著、KADOKAWA刊)。

取材・文=五十嵐香奈(ハルメク編集部)

※この記事は2017年7月号「ハルメク」に掲載された内容を再編集しています。

■もっと知りたい■

【特集】介護保険の負担増に備える

※雑誌「ハルメク」は定期購読誌です。書店ではお買い求めいただけません。詳しくは雑誌ハルメクのサイトをご確認ください。

雑誌「ハルメク」

女性誌売り上げNo.1の生活実用情報誌。前向きに明るく生きるために、本当に価値ある情報をお届けします。健康、料理、おしゃれ、お金、著名人のインタビューなど幅広い情報が満載。人気連載の「きくち体操」「きものリフォーム」も。年間定期購読誌で、自宅に直接配送します。雑誌ハルメクサイトはこちら

ライター記事一覧関連コンテンツ

注目の記事

今週のアップデート