今からでも遅くない!NISA活用法

銀行預金の目減りを防いでお金を守る!#2

手元のお金の目減りを減らすためには、“増やす”対策も必要です。お金の置き場所であるメインバンクの見直しや、証券口座を活用した投資の始め方について、引き続き専門家に教えてもらいます。

INDEX

1級ファイナンシャル・プランニング技能士。CFP(R)認定者。『マンガでカンタン!NISA・iDeCoは7日間でわかります』(Gakken)をはじめ、お金に関する書籍は約30冊。YouTube「FUROUCHI vlog」も更新。

近年はネット銀行だけでなく、従来の店舗型の銀行でも比較的金利のいい口座が増えてきました。「まずはメインバンクを見直して、目減り対策を!」と話すのは、1級ファイナンシャル・プランニング技能士の風呂内亜矢さん。ネット銀行のメリットや、証券口座での投資の始め方について、QA形式で教えてもらいました。

店舗型の銀行で、普通預金の金利が0.02%の場合※、100万円預けたら利子は年間200円(税引前)。ATMの時間外利用料であっという間に消えてしまう金額です。

一方、ネット銀行には、あおぞら銀行BANK支店のような普通預金金利が0.2%と高いところも。他行への振込みが一定の回数無料になったり、ATMの手数料が安いなど、各種手数料を抑えやすい傾向もあります。

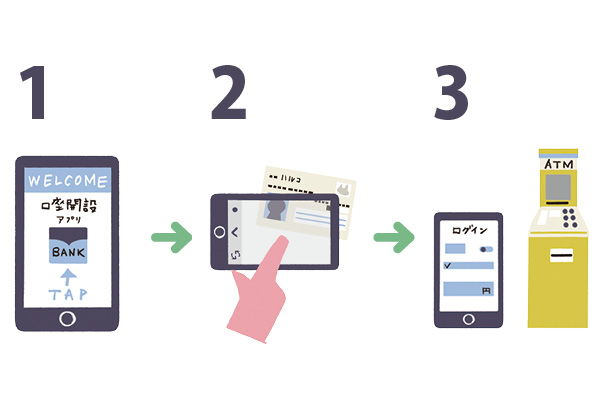

口座開設は、公式サイトやアプリから。本人確認の手続きも多くはスマホで行えます。審査後に届くメールからIDなどを設定すれば、利用できます。現金の出し入れはコンビニATMから、送金などはスマホからも行えます。

ネット操作が不安なら、店舗型の銀行から、よりおトクなところを探すのも手です。年金の受取口座に指定すると金利が優遇されたり、ATM手数料が無料になるところもあります。家から近い銀行へいくつか行き、窓口で自分向けのおトクな制度がないか相談して、比較してみましょう。

持っている口座を一覧にして、使っていない口座は解約しましょう。不要な「置き場所」をなくして未利用口座の手数料の節約、管理の負担軽減に。

いよいよ目減り対策の本命といえる、お金の置き場所=証券口座を活用するための準備です。投資にいくら使うか考えていきましょう。

投資は、資産家が行うもの、大金が必要といったイメージを持つ人が多いかもしれませんが、そんなことはありません。次回で詳しく紹介するNISAなら、100円から購入できる商品もありハードルは高くありません。家計を見直して節約すれば、誰でも投資の資金をつくることはできます。

投資は、生活に影響が出ない範囲で行うもの。まずは生活防衛資金として、生活費6か月分を銀行口座に残します。さらに、10年以内に使う可能性のある、家の修繕費や医療費なども銀行口座に置いて備えます。残りの貯蓄の1割程度が投資に回せる金額です。

証券口座は、銀行口座から資産を振り分けて活用していくものなので、まずは預貯金がいくらあるか把握することが大切です。

投資は、元本割れのリスクがあるものです。また、短期間で大きな儲けを狙うものでもありません。ですから、将来、有料老人ホームに入るなど決まった予定があれば、そのための資金はやはり預貯金で用意を。投資は、貯金の目減り対策が目的、ということを忘れないように。

次回は、2024年から新しくなったNISAについて詳しくお伝えします。

※金利は2024年8月20日現在のものです。

※投資は、元本および利回りが保証されたものではありません。実際の資産運用や投資の判断は、必ずご自身の責任において行ってください。

取材・文=井口桂介(ハルメク編集部)、イラストレーション=日比野尚子

※この記事は、雑誌「ハルメク」2023年12月号を再編集しています

雑誌「ハルメク」

女性誌売り上げNo.1の生活実用情報誌。前向きに明るく生きるために、本当に価値ある情報をお届けします。健康、料理、おしゃれ、お金、著名人のインタビューなど幅広い情報が満載。人気連載の「きくち体操」「きものリフォーム」も。年間定期購読誌で、自宅に直接配送します。雑誌ハルメクサイトはこちら

ライター記事一覧関連コンテンツ

注目の記事

今週のアップデート