無駄な労力も撲滅!本当に効果がある節約の心得3か条

2024.01.28今日も明日も、楽しみになる

2021年09月27日

50代のための 年金の基礎知識(2)

「老後2000万円問題」が話題となる中、50代からシミュレーションしておくべき年金の受け取り方をファイナンシャルプランナーの深田晶恵さんが解説する連載の第2回。前回に続き、損しないための繰り下げ受給のポイントを詳しく教えてもらいます。

ふかた・あきえ ファイナンシャルプランナー。生活設計塾クルー取締役。1967(昭和42)年生まれ。24年間で約4000件の相談を受ける。『定年までにやるべき「お金」のこと』(ダイヤモンド社刊)『まだ間に合う!50代からの老後のお金のつくり方』』(日経BP刊)など。

前回の記事「知っておけば損しない! 年金の受け取り方のコツ」では、年金の受給開始年齢は原則65歳ですが、本人の選択で「60~70歳の間で自由に決められる」ということ、受給開始を遅らせる「繰り下げ受給」を選択すると受け取れる年金額が増えるということをお話ししました。ただし、この繰り下げ受給は、「全ての人に繰り下げを勧めることはできない」ということにも触れました。それは、デメリットや注意点も多いためです。注意点としては、手取りベースで見ると、額面ほどには増えないこと、夫が死亡後に妻が受け取る「遺族厚生年金」は増えないこと、 「加給年金」は繰り下げ期間中、受け取ることができないことが挙げられます。

ですが、そうは言っても年金額が増える魅力は捨て難い、でも夫より妻が年下だから加給年金も欲しい、という人もいることでしょう。

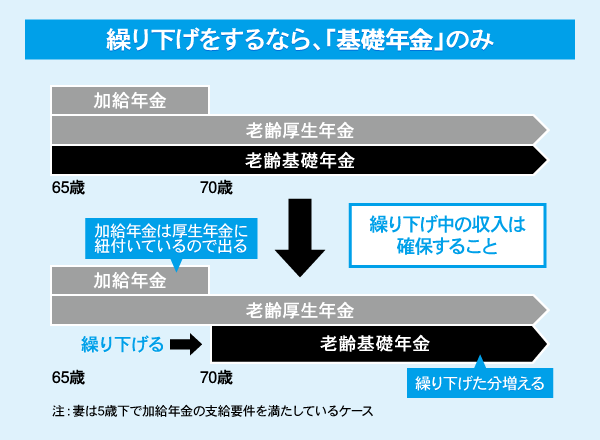

その場合は、「基礎年金だけ繰り下げる」という方法があります。下の表をごらんください。

加給年金は、厚生年金の受給が前提となっているため、厚生年金を繰り下げずに受給すると従来通り受け取ることができます。一方で、基礎年金だけ繰り下げると、基礎年金だけ増額されるという仕組みです。

厚生年金だけを65歳から受け取ると、加給年金の問題は解決しますし、60代後半の公的年金等控除も活用できます。まさに「おいしいところ取り」ができるプランです。繰り下げをするなら、その間は働いて得た収入や企業年金等で暮らし、老後資金を取り崩さずに済むことが大前提です。

女性で厚生年金加入期間が短く年金額が少ない場合は、繰り下げ受給を検討するのもいいでしょう。男性よりも女性の方が長生きの傾向ですから、損益分岐年齢を超えて長生きする可能性は大いにあります。また、夫に先立たれたあと、年金収入が大きく減りますから、特に基礎年金の増額を図ることは、「おひとりさま生活」の備えになります。

65歳までに貯蓄がなかなか増えず、老後資金としては心許ない金額しかない……という人は、65歳からの年金を受け取らず、70歳で5年分まとめて受け取る選択肢もあります。その場合は、繰り下げのような増額はありませんが、仮に年金額が基礎年金と厚生年金の合計で200万円だとすると、5年分で1000万円です。

これを実行するには、65歳以降、赤字を出さずに生活できる収入を確保できることが前提です。

年金を増額するのは安心材料になりますが、老後には数年に一度の特別支出もありますので、預貯金を持っておくことも不可欠です。働けるだけ働いて「年金一括受け取り」も選択肢の一つと覚えておくといいですね。

年金制度の最新動向も押さえておきましょう。

現在は年金の受給開始を60~70歳の範囲で選べることになっていますが、政府はこの上限を75歳へ引き上げる方向で調整を進めています。その意図は、元気な高齢者には年金をもらわずに可能な限り長く働いてほしい、ということでしょう。

年金の受け取り方の選択肢が広がる中、「我が家にとってベストな選択」をするには、自分が65歳になった時点での最新情報を集めて検討することが重要です。年金制度は目まぐるしく変わりますから、常に情報のアンテナを張っておくようにしましょう。

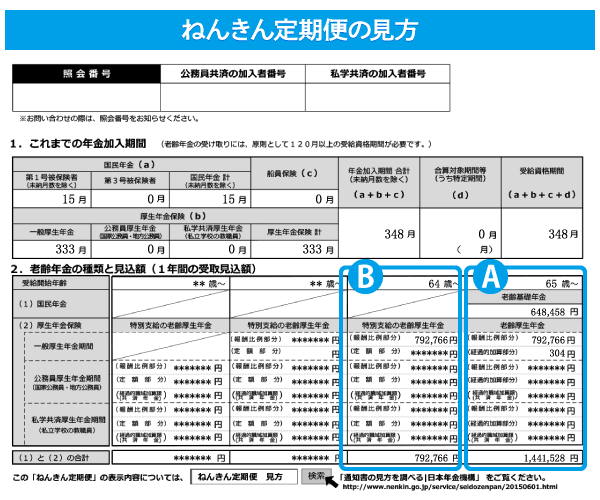

老後のマネープランを立てるには、もらえる年金額をざっくり知っておくことが不可欠。将来の自分の年金額を知るには「ねんきん定期便」が便利です。

誕生月に送られてくるねんきん定期便は年齢に応じて2パターンあります。

50歳未満の人向けは、その時点までの加入実績に基づいた暫定的な年金額(少なくて驚きますよ)が記載されているため、残念ながらあまり参考になりません。

50歳以上向けは、50歳時点での給料が60歳まで変わらないことを前提に年金の「見込み額」が書いてありますから、こちらだと年金生活を多少イメージできます。

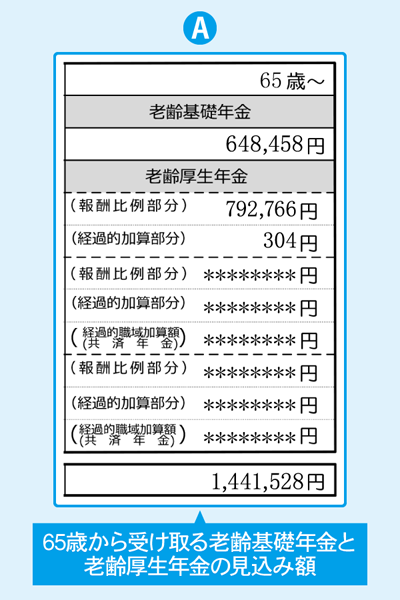

上の表は50歳以上向けのねんきん定期便のサンプルです。Aの部分が65歳からの老齢基礎年金(国民年金)と老齢厚生年金の見込み額です。

老齢基礎年金の欄に書いてある年金額と老齢厚生年金の「報酬比例部分」などの合計額が一番下の欄にあります。これが65歳以降にもらえるあなたの年金額です。えっ、これだけ? とびっくりすることでしょう。

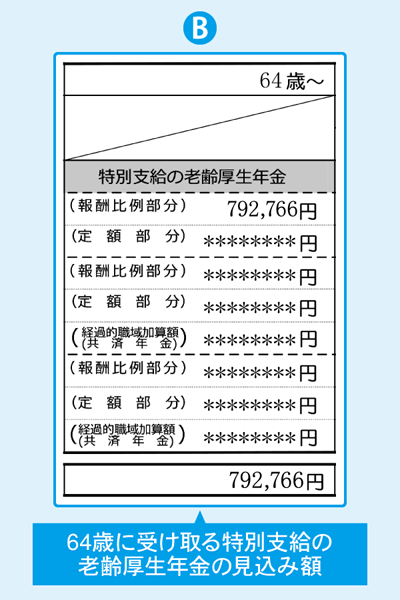

生年月日によっては(男性は1961年4月1日まで、女性は1966年4月1日までの生まれの人)、60代前半に「特別支給の老齢厚生年金」が受け取れます。年金額はBの部分に書いてあります。

60歳以降も厚生年金に加入して働くと、年金額は増えます。

例えば、60歳で定年退職したのち再雇用され、給料月額25万円(ボーナスなし)で厚生年金に加入して65歳まで働き続けた場合、老齢厚生年金が年約7万7000円増えます。給料月額30万円(ボーナスなし)だと、年約9万2000円の増加です。

老齢基礎年金は給料に関係なく、40年間保険料を払って満額となります。22歳で社会人になり、20~22歳まで国民年金に加入していなかった人は、60歳以降も厚生年金に加入することで、年金額(経過的加算部分)が増えます。満額受給の40年に満たない部分が2年だとすると、年約3万9000円(1年当たり約2万円弱が大まかな目安)の増額になります。

つまり、22歳で社会人になり初めて年金保険料を払い始めた人が、60歳から再雇用で月給25万円をもらい5年間働くと、65歳からの年金は年約11万6000円(7万7000円+3万9000円)増えるということです。

細かい計算式は複雑になるので省略しますが、「年金に加入しながら働き続けると、65歳からの年金額は増える」ことを覚えておいてください。

一方で、60歳以降も厚生年金に加入して働き、かつ年金を受け取る場合、厚生年金支給額が減らされることがあります。「在職老齢年金」と呼ばれる制度で、60~64歳では給料と特別支給の老齢厚生年金の合計が月28万円、65歳以上では給料と老齢厚生年金の合計が月47万円を超えると、超えた分の2分の1の額だけもらえる年金が減額されます。

例えば60~64歳で月10万円の厚生年金を受給する場合、月18万円を超えた給料をもらうと、年金と給料の合計が月28万円を超えるため、年金が減らされることになります。

ただ、一定以上の収入を得て働く人の年金を減らす同制度は、高齢者の働く意欲を減退させるとの批判があります。社会保障制度改革を議論する自民党のプロジェクトチームは在職老齢年金の廃止を提言。政府は制度の廃止に向け検討を始めたとの報道もあります。

今の50代が年金を受け取り始めるときに在職老齢年金がどうなっているかは分かりませんが、同制度で一時的に年金が減らされたとしても、厚生年金に加入し働き続けることで、将来もらえる年金は増えるし、働いている間は会社の健康保険や雇用保険も使えます。60歳以降も厚生年金に加入して働くメリットは、やはり大きいと言えるでしょう。

次回は、「企業年金や個人年金の受け取り方のポイント」を解説します。

※本記事は深田晶恵著『まだ間に合う!50代からの老後のお金のつくり方』(日経BP刊/1400円・税別)より一部抜粋・編集して構成しています。掲載内容は2019年7月現在の情報です。

■もっと知りたい■

▼【特集】50代のための 年金の基礎知識

深田晶恵著『まだ間に合う!50代からの老後のお金のつくり方』発売中

定年前後に起きる「お金の変化」の解説をはじめ、家計や保険の見直しなど「貯める力」の高め方、退職金の手取りを最大化するテクニック他、老後資金への不安をケアするアドバイスが満載。貯めにくい環境を生きるアラフィフ世代のためのお金のバイブルです!

『まだ間に合う!50代からの老後のお金のつくり方』深田晶恵著(日経BP刊/1400円・税別)

※Amazonや全国の書店でもお買い求めいただけます。