貯まる人になるための「大人のマネー学」4

確定申告で医療費控除!確実に取り戻すために知っておきたい3つの重要ルール

確定申告シーズン到来! 支払った医療費が一定額を超えると受けられる「医療費控除」は、大病をしていなくても歯科治療で高額になった場合など意外と戻るお金があるので要チェックです。ただ、正しく申告するには少しばかりコツが必要。ファイナンシャルプランナーの深田晶恵さんが詳しく解説します。

INDEX

医療費が10万円を超えると、原則控除が受けられる

今年も確定申告シーズンがやってきました。今回は、みなさんの関心の高い「医療費控除」について、間違いを防ぐ「重要ルール」を紹介しましょう。

税金の言葉の「控除」とは、所得から差し引く金額のことで、この部分には税金がかからない「非課税の枠」。控除額が多いほど、還付される税金は多くなりますから、領収書をかき集めて申告漏れのないようにしましょう。

50代からの暮らしに役立つ

「お金と学び」の情報がまるごと読める!

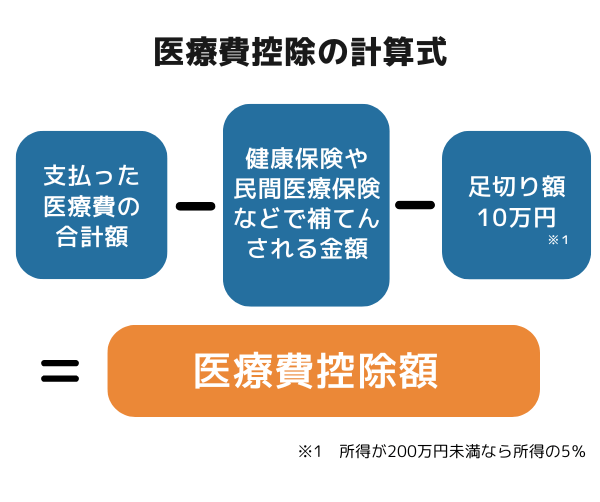

医療費控除の計算式は次の通りです。

生計を共にしている家族の医療費も合計することができます。所得が高い方にまとめると、戻ってくる税金は多くなります。

また、足切り金額は10万円または、所得が200万円未満なら所得の5%ですから、医療費が10万円に満たない場合は、夫婦であれば収入が少ない方が控除を受けるのもアリです。

それでは、医療費控除を正しくするために知っておくべき3つの重要ルールを詳しく見ていきましょう。

重要ルール1:入院給付金などは医療費から差し引く

医療費控除で受けられる金額を「1年間で支払った医療費の総額が足切り額の10万円を超えると、超えた分が控除の対象」と覚えている人が多いのですが、それは間違い。

上の図の計算式にある通り、健康保険の高額療養費の払戻金や民間医療保険などを受け取ったら「医療費を補てんする金額」として、支払った医療費から差し引かないといけないのです。これは、医療費控除の根本的な考え方なので覚えておきましょう。

「医療費を補てんする金額」を差し引かないと、医療費控除額が多くなり、本来よりも税金が多く戻ってきます。税務署が間違いに気が付くと、申告の修正を求められる可能性は大。基本的なことなので税務署は把握できますから、間違いなく申告しましょう。

50代からの暮らしに役立つ

「お金と学び」の情報がまるごと読める!

重要ルール2:医療費の計算は「ヒト」「医療機関ごと」で計算する

家族全員の医療費を合計し、入院給付金など「補てんされる金額」の合計額を差し引くのも間違いです。

正しくは、「医療を受けた人」、「病院・薬局ごと」に小計を出していきます。例えば、夫が歯の治療(自由診療)で通院し20万円、肺炎で入院し9万円、妻は乳がんで手術を受け入院し9万円支払ったという場合は、3つのケースとして、それぞれ小計を出します(入院費はどちらも高額療養費適用後の金額)

具体的には医療費控除の申告の際に添付する「医療費控除の明細書」の「行」を変えて、3行で記入します。

このルールは、とても重要です。先の例では、夫と妻は医療保険から入院給付金を2人合わせて56万円受け取っており、それが「補てんされる金額」になります。3つの医療費を合計してから「補てんされる金額」を差し引くと医療費控除はゼロになってしまいます。これは間違い。

【間違いの計算例】

・医療費:夫の歯の治療費20万円+夫の入院費9万円+妻の入院費9万円=合計38万円

・補てんされる金額:夫の入院給付金6万円+妻の手術・入院給付金50万円=56万円

・医療費控除:38万円-56万円…医療費の方が少なくなるため、これでは医療費控除は受けられない

正しくは、1行ごとに計算します。

【正しい計算例】

・夫の歯の治療費20万円(補てんされる金額はない)=医療費控除の対象額は20万円

・夫の入院費9万円-夫が受け取った入院給付金6万円=医療費控除の対象額3万円

・妻の入院費9万円-妻が受け取った手術・入院給付金50万円=妻の医療費控除の対象額はゼロ

この場合、夫の20万円と3万円を足した23万円が医療費控除の対象となります。実際には10万円を超えた部分が控除になるので、所得から差し引けるのは13万円です。

また、「補てんされる金額」とは不足を補う金額のことであり、「収入」ではありません。つまり、補てんされる金額とは、「支払った医療費が上限」となります。保険の給付金の全額ではないことも覚えておきましょう。

重要ルール3:「がん診断給付金」は「補てん金額」に含めない!

がん保険の多くは、がんに罹患すると「がん診断給付金」として50万円や100万円といったまとまった金額が支払われます。医療保険の入院給付金や手術給付金は「補てんされる金額」として、支払った医療費から差し引きますが、「がん診断給付金」は、差し引かなくてもいいのです。

がん診断給付金は「がんの確定診断がされたことにより支払われる」ものであり、入院や手術の医療費等の補てんとして給付されるものではないというのが国税庁の見解です。

ちなみに、悪性がん、急性心筋梗塞、脳卒中で一定要件を満たしたときに一時金で支払われる「3大疾病保険金」や「特定疾病保険金」も同じ扱いとなるため、医療費から差し引かなくてもいいことになっています。

重要ルールの2と3を知らずに間違いの方法で申告すると、戻るべき税金が戻ってきません。まさに知らなきゃソンです。

「たかが、医療費控除。されど、医療費控除」、意外と奥が深いです。

50代からの暮らしに役立つ

「お金と学び」の情報がまるごと読める!

SERIES

シリーズ

深田晶恵

1967年生まれ。(株)生活設計塾クルー取締役、ファイナンシャルプランナー、CFP認定者、1級FP技能士。 外資系電機メーカーを退職後FP資格を取得。98年にファイナンシャルプランナーとして独立。現在は個人向けコンサルティングを中心に、メディアや講演活動を通じてマネー情報を発信中。モットーは「すぐに実行できるアドバイスをする」ことを心がけること。

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート