無駄な労力も撲滅!本当に効果がある節約の心得3か条

2024.01.28今日も明日も、楽しみになる

2019年08月16日

年金と老後資金に不安はありませんか?

老後の生活費として貯蓄は2000万円必要と話題になった昨今。漠然とした不安を抱えたままの方も多いのでは。2000万円必要といっても、実際は人によって年金額は異なります。支給額が男性よりも少ない女性は、真剣に老後のことを考える必要があります。

公的年金だけでは老後の生活費が2000万円不足するとした金融審議会の報告書が、政治問題として話題になりました。7月の参議院議員選挙で各党は「老後の安心」を公約に掲げましたが、一般の人々の間には、「老後に2000万円も貯められない」という漠然とした不安のみが広がっているようにも思えます。「女性と年金」という視点から、少し具体的に「2000万円問題」を考えてみます。

問題となった金融審議会の報告書は、「人生100年時代」を見越して、現役時代から積み立て投資をしたり、老後も働き続けるなどで、国民に老後資金の自助努力を呼びかける内容です。

夫婦(夫が65歳以上、妻60歳以上)が老後に年金のみで暮らした場合、毎月平均約5万円の赤字となり、20~30年残りの人生があるとすれば結果的に2000万円不足するという具体的な額が提示されました。(金融審議会 市場・ワーキンググループ「高齢社会における資産形成・管理」報告書)

しかし2000万円という額は、日々の暮らしで精一杯の一般の人々にとっては、大きすぎる金額です。「老後の生活費が2000万円足りない。だから自助努力で何とかしよう」と政府に促されれば、混乱が広がるのは必至です。報告書が発表された2019年6月3日以降、SNSやインターネットなどには「2000万円とか絶対ムリ!」などの書き込みがあふれました。

怒りはデモにも発展。6月16日に東京・日比谷で行われたデモには10~30代の若者や子育て世代、非正規労働者らが約2000人集まり「政治家は、リアルな生活を見てくれていない」などと、政府に対して、声をあげました。(「年金デモに若者たちを駆り立てたもの」2019年6月18日ビジネスインサイダージャパン)

人々が混乱したもう一つの理由は、これまで政府が訴えてきた「年金100年安心」というフレーズと、今回の報告書のイメージの乖離でした。

「年金100年安心」のフレーズが最初に使われたのは2003年、与党の公明党が総選挙のマニュフェストで「年金100年安心プラン」と記載したときからです。当時、同党出身の厚生労働大臣であった坂口力さんは、新聞のインタビューで「当時、年金制度への不満や不安が出ていたことから、『100年後も年金制度そのものが安心できる存在にしなければ』という思いがあった」ということを明かしています。(「不安解消 政治家が主導を / 2000万円不足』の衝撃」2019年6月26日付朝日新聞朝刊)

日本の年金制度は、現役世代が支払っている保険料を、高齢者にまわす相互扶助方法で運営されています。少子高齢化の現在は、より少ない現役世代でより多くの高齢者の年金を支える必要があることから、当時の政府・与党は保険料の上限を固定し、国庫補助金を増やすことなどで、現役世代の負担が重くなりすぎないよう年金制度の持続性を保つ改革を進めました。

政府は、こうした年金制度の改革の意味をもって、「年金100年安心」というフレーズを随所で使ったのです。しかし政府の意味するところの「年金100年安心」は、実際のところ将来への「年金制度の持続性」のことであり、「一人ひとりが満足できる年金受給額」を意味したものではありませんでした。そのカラクリが今回の報告書問題で露呈し、怒りが倍増したというわけです。(「2019年参院選 人生100年 年金に頼れるか」2019年6月26日付朝日新聞朝刊)

こうした国民からの怒りや不満に押される形で、安倍首相は「平均値での乱暴な議論は不適切だった」とし、麻生大臣も「正式な報告書としては受け取らない」と報告書の受理を拒否することになりました。

さて今回、2000万円問題で、怒りの声を上げた人の中には、不安定な雇用の中で働かざるをえない女性が目立っていたのも印象的でした。「2000万円貯めるために、非正規をなくしてほしい」などと、日常の苦しさを切実に訴える姿もありました。

そもそも女性の給与や年金額は、日本では男性よりも相対的に低く抑えられています。世帯の稼ぎ主は夫で妻が専業主婦として家の中の役割を果たすという「男性稼ぎ主モデル」と呼ばれる性別分業構造をベースに、国民の給与や働き方、それに連動した形で年金制度も組み立てられてきたためです。

「男性稼ぎ主モデル」の年金制度のもとでは、年金受給額は、主な稼ぎ手である夫の働き方によって、年金格差が生じます。夫が民間企業に安定的に勤め厚生年金に加入している場合は、年金受給額は安定します。

一方、夫が自営業やフリーランスなどの場合は国民年金だけになるので受給金額は会社員と比べるとガクンと下がり、不安定になります。年金受給額は、労働時間と雇用期間、給与水準に連動して受給額が決まるので、安定した職業の人に優しく、不安定な職業の人に厳しいのです。(「格差は最大7千万円…夫婦の働き方で年金受給額の差如実に」2018年6月28日「女性自身」)

結婚した相手の働き方によって、年金格差が生じるという現状は、なんとも不公平感があります。しかしながら、年金制度は安定した職業の人には優しい制度ですので、女性であっても会社に所属するキャリアウーマンで男性並みの給与をもらっている場合は、将来の年金受給額は比較的安定します。

しかし一方で、子育てや介護でいったん仕事を辞めたり、パートや派遣などで仕事を続けるといった女性におなじみの働き方は、「男性稼ぎ手モデル」の中では老後資金が不足する不安定な働き方の代表選手です。結果的に給与水準が低くなってしまい、年金受給額も低く設定されてしまいます。

「夫の年金があるから、世帯単位で考えれば妻は困らないじゃないか」と、安易にいうことはできません。妻の年金が少なければ世帯単位の年金受給額は相対的に少なくなります。また近年、問題になっているのは、もともとシングルの女性、また夫との死別や離婚などによってシングルに戻ったことから、高齢になっても低賃金のまま体を壊すまで働かざるを得ない「老後の女性の貧困」です。

シングルの場合、そもそも厚生年金の適用にならない働き方をしているパートや派遣などの働き方をしている女性にとっては、国民年金にしか加入できないために、老後も低年金リスクに陥る恐れがあります。

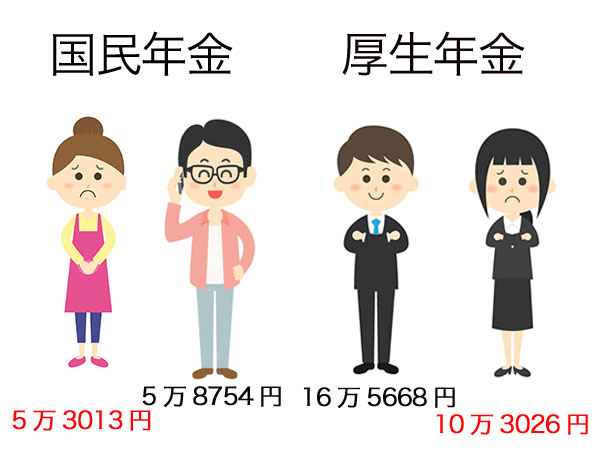

実際、厚生労働省の統計によれば、平成29年の女性の国民年金の1か月の平均受給額は5万3013円で、男性の5万8754円よりも5741円低くなっています。

また厚生年金をみれば、1か月の男性の受給額(平均)は16万5668円であるのに対し、女性は10万3026円と6万2642円も少なくなっています。(「平成29年度 厚生年金保険・国民年金事業の概況」)

今回の2000万円問題では、予想以上に生活に苦しさを抱えている人がいることが浮き彫りになったような気がします。不安定な雇用のもとに置かれた女性をはじめとする非正規労働者を減らし、老後の安心を形づくっていくために、どのような「具体策」が提示できるか。それが政府にますます求められているのだと思います。

個人レベルでは、自分の年金は自分で管理していくしかありません。まずは日本年金機構のホームページにある「年金見込額の試算」で、自身の受給見込額を出してしてみましょう。不安がある場合は、家計を見直したり、パートから正社員に変わるなどで老後資金を増やすことを検討したり、働いていなければ働いてみること検討したり、少しでも老後資金を増やすライフスタイルにシフトさせていくことを検討する必要があるでしょう。

■関連記事

■参考資料