知って得する税金の話(3)

税金の控除とは?私たちが使える控除は何があるの?

普段はあまり意識しない税金。身近な税金の内容を理解することで、いろいろな制度を利用でき、納税額や税負担を減らせます。今回は、税負担を軽減する「控除」の仕組みについて、あらためて解説します。

INDEX

控除とは? まずは所得金額の計算方法を知ろう

税金の話をするときに必ず、「控除」という言葉を耳にするでしょう。「控除」次第で、税金の額を軽減することができるため、最も覚えておきたい仕組みです。控除の制度を利用するためには、会社の年末調整や確定申告をする際に、自己申告する必要があります。そのため、控除の種類を知らないと、申告し忘れてしまうこともあるので注意しましょう。

「所得控除」「税額控除」2つの控除の違い

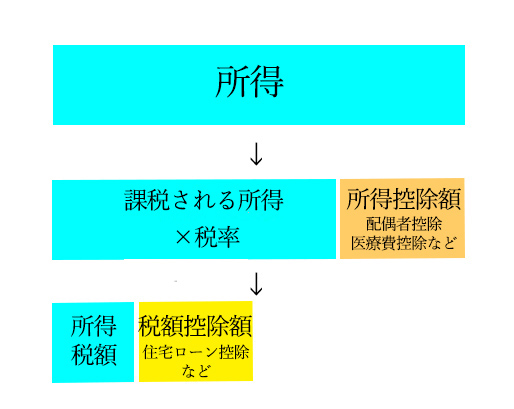

まず控除には、「所得控除」と「税額控除」の2種類があります。

「所得控除」は、総所得から差し引かれる控除です。対して、「税額控除」は所得税から差し引かれる控除です。2つとも「差し引く」という意味では、違いはありませんが、税率を掛ける前の所得金額を減らすか、税率を掛けた後の税額を減らすか、と考えるとわかりやすいでしょう。

所得税は、所得が多い人ほど税率が高くなる超過累進税率が取り入れられているので、所得に応じて税率は異なります。

所得控除は、生活費のバランスを取るためにある

では会社員で同じ年収の場合、納付する所得税は同額になるのでしょうか。

独身の場合と結婚して配偶者や子どもがいる場合、または病気で高い医療費を払っている場合など個々の事情によって、生活費の出費は異なります。それなのに、負担する税金が同じでは公平ではありません。「所得控除」には、この各個人の事情を反映する効果があります。

所得控除は14種類あります。その中でもみなさんの生活に関係があるものを紹介していきます。

(1)社会保険料控除【所得控除】

ご本人(納税者)や一緒に生活しているご家族の(国民)健康保険料、介護保険料、厚生(国民)年金保険料など社会保険料を支払った場合には、その全額を所得から控除します。

ただし、配偶者の後期高齢者医療保険料などが配偶者の年金から引き落とされている(源泉徴収)場合には、納税者からは控除できません。もし、配偶者より納税者の課税所得が高い場合には、後期高齢者医療保険料については、配偶者の年金から源泉徴収せずに、市役所で納税者から口座振替できるように手続きをすると節税できる可能性があります。

(2)配偶者(特別)控除や扶養控除【所得控除】

パートやバイトの給与を年間103万円に抑えるべき、と聞いたことはないでしょうか? それは、配偶者控除や扶養控除を最大限に利用するためです。配偶者の年間収入が103万円以下の場合、最大38万円控除されます。

これらの控除は、その税金を納める本人(納税者)の所得金額と配偶者・扶養者の所得金額・年齢によって金額が異なってきます。(1~48万円)。

(3)寡婦(寡夫)控除【所得控除】

配偶者と死別・離婚して、子どもがいる場合、合計所得金額が500万円以下の場合など、一定の条件を満たすと27万円または35万円を控除できます。年齢制限はありません。寡婦(寡夫)控除は、まれなケースなため、その存在自体知らなかった方もいると思います。会社員やパートの場合、年末調整ができますが、「給与所得者の扶養控除等(異動)申告書」に、その旨をチェックする必要があります。

ただ、そのチェックボックスが小さいため、つい、チェックを忘れるときがあるので、注意が必要です。

(4)勤労学生控除【所得控除】

アルバイトで学費や生活費を賄っている苦学生が利用できる制度です。例えば、アルバイトをしている大学生で、年収が130万円以下の場合は、27万円が控除できます。

こちらも「給与所得者の扶養控除等(異動)申告書」の該当部分にチェックを入れると、年末調整ができます。

(5)生命保険料控除、地震保険料控除

保険を掛けると控除を利用できる場合があります。毎年末、保険会社から送られてくる控除証明書に、控除の対象となる金額が記載されていますので確認してみてください。なお、その対象となる保険料の全額が控除できるのではなく、契約内容や支払金額によって控除金額が異なるので、注意が必要です。

(6)iDeCo(イデコ)で利用できる小規模企業共済等掛金控除【所得控除】

また、iDeCo(イデコ:個人型確定拠出年金)の掛け金は、「小規模企業共済等掛金控除」として、全額、所得控除の対象となります。

(7)「ふるさと納税」で利用できる寄附金控除【所得控除】

「控除」を利用する上で、最も有名なのが「ふるさと納税」でしょう。名称に「納税」となっていますが、実際には各自治体への寄付になり、「寄付金控除」の制度を活用する仕組みです。原則として自己負担額の2000円を除いた残額が、所得税および住民税から控除されます。

原則、確定申告を行う必要がありますが、寄附する自治体数が5団体以内の場合は事前に申請するワンストップ特例制度により確定申告が不要になります。

また、政治資金団体に対する寄付金や認定NPOなどに対して、一定の寄付をした場合、「寄付控除」を利用する上では「所得控除」と「税額控除」が選べます。その際、年収4000万円(目安)を超えない場合は、税額控除を選択した方がお得になる可能性があります。

税額控除の対象は、国の支援の意志がある

(8)「住宅ローン控除」以外にも使える【税額控除】

「税額控除」は、課税所得の大きさに関わらず、一定金額を所得税から差し引きます。いろいろな種類がありますが、その多くは、個人経営者などの事業を促進させるといった目的のために設けられています。

私たちの生活に関連するものでは、「住宅借入金等特別控除(住宅ローン控除)」が考えられます。

「住宅ローン控除」は、住宅ローンを利用してマイホームを新築等した場合、一定の要件を満たすと、年末時点の住宅ローン残高の1%(※年によって変わります)を所得税の額から控除できるものです。1年間では最大40万円、10年間では400万円が上限です。

住宅ローン控除は、マイホームの購入以外は使えないと思われがちですが、大規模な修繕や模様替え工事、耐震基準工事、バリアフリー化工事、省エネ対応工事といったリフォームやリノベーションでも利用できる場合があります。

なお、住宅ローン控除を受けるためには、最初の1年目に確定申告をする必要があります。それ以降は、年末調整で行えます。

また、通常ですと控除期間は10年間ですが、2019年の消費税増税に伴い、2019年10月1日から2020年12月31日までに新築等をした場合には13年間、控除ができます。他にもさまざまな条件があるため、工務店や税務署等に相談するとよいでしょう。

災害による被害には、「雑損控除」が利用できる可能性が

近年、台風や地震などの災害が多発しています。それにより、住宅や家財など被害に遭われた方もいらっしゃると思います。このような場合は、「雑損控除」を利用できる可能性があります。

「雑損控除」とは、「所得控除」の一つで、災害・盗難・横領等によって、生活に必要な資産に損失を受けたときに利用できる所得控除です。

控除できる金額は、「災害関連支出金額-5万円」もしくは「(損害金額+災害関連支出金額-受取保険金額)-所得金額の10%」のどちらか、金額の多い方を選びます。

「災害関連支出金」とは、災害により深刻な被害を受けた住宅や家財などの取り壊し、除去費用のことをいいます。

損害金額は、災害に遭った住宅や家財の損害発生時の時価をもとに計算します。しかし、これを正確に計算するのは難しい場合が多いため、実務的には資産を「住宅」「家財」「車両」の3項目に区別した上で、簡便的な方法で損失額を計算します。

また、雑損控除に代わって、「災害減免法による所得税の軽減免除」を選ぶこともできます。

災害のあった年の所得金額の合計が1000万円以下で、災害によって受けた住宅や家財の損害(保険金などで補填される金額を除く)が、その時価の2分の1以上である場合には、所得金額に応じて所得税を軽減・免除される制度です。

「雑損控除」と「災害減免法による所得税の軽減免除」のどちらかを選ぶかは、軽減できる税金を計算して金額が大きい方を選択した方が有利です。

しかし具体的な減税額はいくらか、計算するのは複雑ですので、税務署または税理士にご相談ください。なお、所得金額が1000万円を超えると「雑損控除」しか使えません。また、「雑損控除」は、その年で控除しきれない金額があるときは翌年以降(3年間が限度)も利用できるのに対し、「災害免除法による所得税の軽減免除」はその年しか利用できないため、一般的には、「雑損控除」の方が有利といわれています。

税金全般について相談するなら税理士へ、所得税なら最寄りの税務署や国税庁へ、住民税は市区町村へご相談することをお勧めします。

その他、所得税控除には「医療費控除」もありますが、こちらは、申請手続きについても覚えていただきたいと思うので、次回にお話ししたいと思います。

普段、所得税の計算方法など「控除」を意識することはないと思いますが、これらの控除を利用することにより、少しでも税金を抑えられますので、ぜひご活用ください。

■関連記事

坊山 由美

ぼうやま・ゆみ 税理士。税理士法人大和パートナーズ(〒102-0073 東京都千代田区九段北1-3-1 日宝九段下ビル9階)所属。日頃は、相続、遺言など(資産税)に関する業務を中心に行っています。コラムでは、生活に関係する税金をご紹介していきたいと思います。趣味は、カフェ巡りやホットヨガ。

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート