FP深田晶恵さんに聞く!医療費・介護費の備え#1

医療費の自己負担最大いくら?公的な健康保険でいい?

医療費が心配で、民間の医療保険に入っている人も多いのでは? 「でも年を重ねるほど、病気になったときに頼りになるのは公的な健康保険制度」と、ファイナンシャルプランナーの深田晶恵さん。そこで、健康保険制度について詳しく教えてもらいました。

INDEX

教えてくれた人:深田晶恵(ふかた・あきえ)さん

ファイナンシャルプランナー、株式会社生活設計塾クルー取締役。個人の相談や講演の他、テレビ、雑誌、WEBなどのメディアで活躍中。著書に『まだ間に合う!50代からの老後のお金のつくり方』(日経BP刊)、『図解 老後のお金 安心読本』(講談社刊)他、多数。

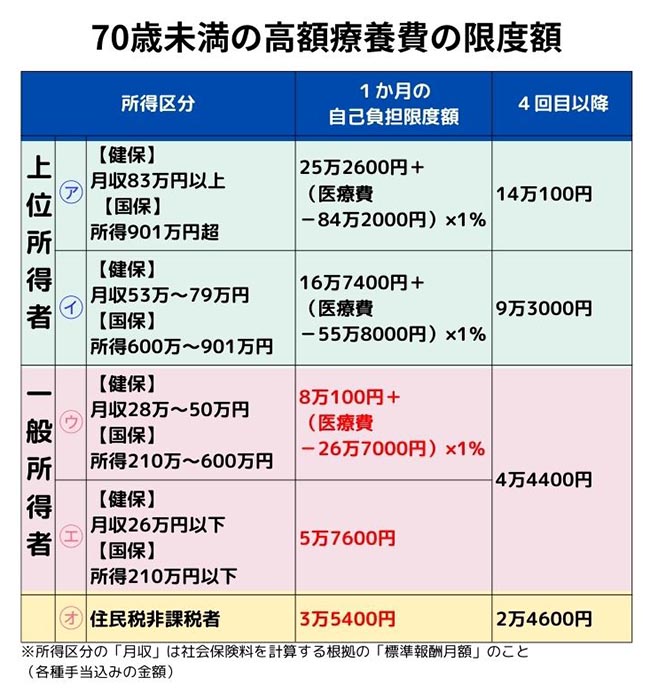

まずは高額療養費制度を理解しよう

「健康保険の制度をきちんと理解すれば、民間の医療保険に頼らなくても大丈夫と思うようになりますよ」とファイナンシャルプランナーの深田晶恵さんは言います。

その制度とは「高額療養費制度」

「病院の窓口での負担は、69歳までは所得にかかわらず原則3割負担です。70歳以上の方は年齢と所得によって1割から3割です。その1〜3割の金額を支払ったとしても、一定額を超えた分は後日払い戻しされるというのが『高額療養費制度』です」

60代で公的年金収入だけなら自己負担額は6万弱

例えば、60代で収入が公的年金だけの人が、入院、手術のために1か月100万円の医療費(健康保険診療の10割分)がかかったとします。窓口では3割負担分の30万円を支払います。

ですが、上の表の「一般所得者」(エ)に該当するので、自己負担額は5万7600円となり、申請することによって、30万円から自己負担限度額を差し引いた24万2400円が返ってくることになります。

また、公的年金に加え、私的な年金収入のある人や働いている60代の多くは、「一般所得者」(ウ)に該当するので、自己負担の限度額は8万7430円となります。同じく窓口で3割負担分の30万円を支払った場合、申請すれば21万2570円が返ってきます。

「がんなど、高額な治療が長引いた場合は、過去12か月の間に高額療養費に3回該当すると、それ以降の負担限度額がさらに下がります」

書類があれば窓口での立て替え払いも必要なし

「70歳未満の人が前もって自己負担額が高額療養費の限度額以上かかるとわかった場合は、『限度額適用認定証』という書類を取り寄せておくと窓口で立て替え払いをする必要がなく、払い戻し申請の手続きもいらないので便利です」と深田さん。

「限度額適用認定証」は、自分が加入する健康保険から取り寄せるもので、所得区分が書かれているため、それに応じた限度額だけの支払いで済むというもの。国民健康保険なら市区町村役場の国保係でもらうことができます。

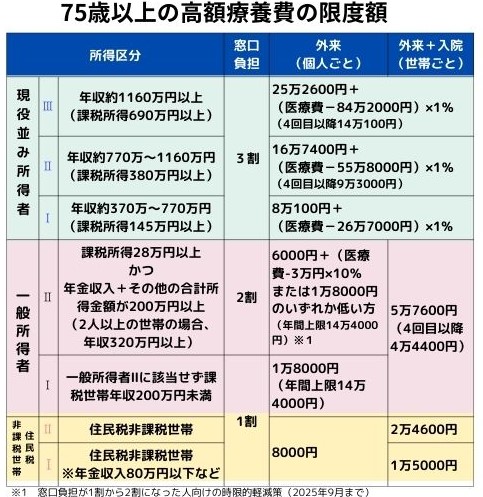

ちなみに70歳以上で公的年金収入だけで暮らしている人(所得区分が一般所得者の場合)は、健康保険証が「限度額適用認定証」を兼ねているので「認定証」を取得する必要はありません。

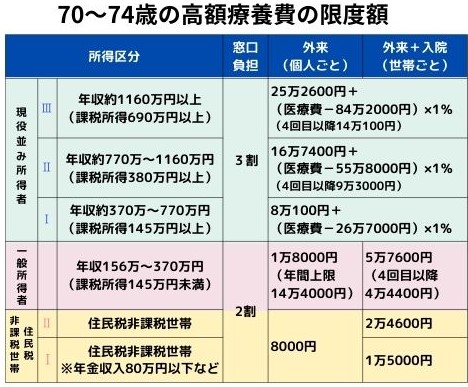

70歳からは自己負担額が8000円~1万円8000円に

「70歳からは限度額がもっと少なくなります。公的年金で暮らしている人の場合、外来での1か月あたりの自己負担限度額は1万8000円。寡婦世帯など住民税が非課税の場合は、1か月あたり8000円となります」と深田さん。

多くの世帯はいずれかに当てはまります。これらを知ると、医療費への不安は減りますね。「ある程度の貯蓄があれば医療費は十分賄えます。ただし高齢期では外来での医療費が長期にわたってかかるので、その分は、年金や貯蓄から捻出できるようにしておきましょう」

次回は、年金生活になったら必要な民間保険の種類について紹介します。

##記事末尾

取材・文=三橋桃子(ハルメク編集部)、立体制作=河本徹朗、撮影=masaco

※この記事は、雑誌「ハルメク」2022年3月号を再編集しています

■もっと知りたい■

雑誌「ハルメク」

女性誌売り上げNo.1の生活実用情報誌。前向きに明るく生きるために、本当に価値ある情報をお届けします。健康、料理、おしゃれ、お金、著名人のインタビューなど幅広い情報が満載。人気連載の「きくち体操」「きものリフォーム」も。年間定期購読誌で、自宅に直接配送します。雑誌ハルメクサイトはこちら

ライター記事一覧RECOMMEND

関連コンテンツ

PICK UP

注目の記事

NEW

今週のアップデート