老後資金のために!50代から始める資産運用#8

定期収入か資産拡大か。資産運用の目的は2つだけ

定期収入か資産拡大か。資産運用の目的は2つだけ

公開日:2024年01月04日

目次

教えてくれる人は福田猛さん

ふくだ・たけし ファイナンシャルスタンダード代表。大手証券会社を経て、IFA※(独立系ファイナンシャルアドバイザー)法人であるファイナンシャルスタンダードを設立。アドバイザーやセミナー講師など幅広く活動。一般社団法人ファイナンシャル・アドバイザー協会理事。著書に「考えない投資生活」(飛鳥新社刊)など。楽天証券と業務委託契約。無料の個別相談、資産運用について学べる無料セミナーを好評開催中。

資産運用は「目的」から入る

前回までは資産運用の考え方について説明してきました。

「なぜ世界株式に投資することが良いのか」

「積立投資がなぜ良いのか」

こういった基本を押さえることは極めて重要です。理屈を知らずに運用すると株価が下がったとき等は怖くなってすぐ止めてしまうからです。

では、具体的に運用をスタートさせるために次は何をすればよいのでしょうか。まずは計画です。計画なく実行しても失敗につながっていきます。

このときに注意していただきたいのは、必ず資産運用は「目的」から入るということです。資産運用自体はあくまでも手段です。

「Aという投資信託が良いと聞いたので購入した」

「S&P500に連動するインデックスファンドが良いと本に書いてあったので買いたい」

これらは運用すること、投資信託を買うことが目的になっています。そうではなく、目的とは例えば下記のようなことです。

「老後資金のために資産を形成していきたい」

「年金以外の収入がほしい」

そのために運用を行うのです。運用はあくまでも手段です。

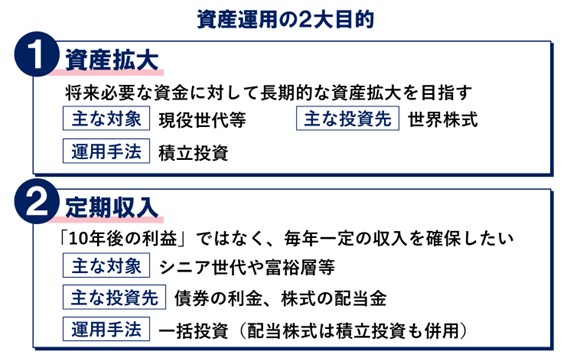

そして多くの人にとって資産運用の目的は2つに分けることができます。

資産運用の2大運用目的とは

さまざまなお客様に資産運用のアドバイスを行ってきましたが、ほとんどの人の運用目的はこの2つのどちらかに当てはまります。

「資産拡大」に向いている資産運用の方法は?

まず(1)の資産拡大は、中長期的に資産を増やしたいという意味です。現役世代の人は資産拡大を資産運用の目的にする人が多いです。現役世代は仕事をされている人が多く、今年使うお金は基本的に今年の収入から支払います。

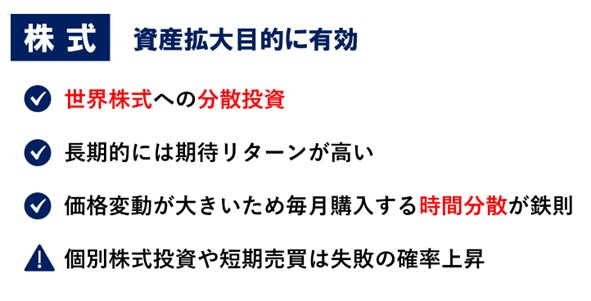

収入を使わずに、もしお金が余るのであれば長期的に運用していくといいでしょう。資産拡大目的で運用するなら、株式に投資しましょう。ただし、「資産運用は難しくない!投資と投機との違いとは?」で説明した通り、個別株投資や短期売買は失敗する可能性が上昇します。王道は世界の株式への分散投資です。

世界株式は長期的には期待リターンが高いです。一方で価格変動も大きいので、購入するタイミングを分ける積立投資で行いましょう。このあたりはこれまで解説してきた通りです。

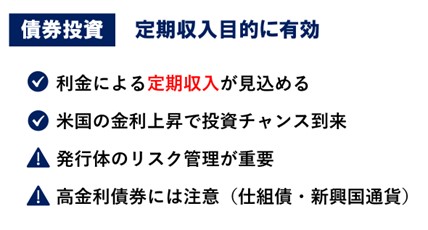

「定期収入」が目的なら債券に投資を

運用目的には(2)の定期収入もあります。定期収入を運用の目的にする人は、シニア世代や富裕層が多いです。定期収入とは、「10年後に増えていれば良い」というのではなく、毎年計画的に収入を受け取りたいということです。

例えば年金生活をしている人が、年金以外に定期収入を受け取りたいといった感じです。定期収入目的の運用は債券に投資し利金を受け取ったり、配当株式に投資し配当金を受け取ったりします。資産拡大と定期収入では投資の仕方が異なります。

債券投資は固定金利で利金収入を受け取れます。2022年以降、アメリカの金利が大きく上昇しアメリカドル建ての債券に投資すれば、日本の銀行預金では考えられないほど高い金利を受け取れます。詳しくは次々回に解説しますが、定期収入目的で運用する人には有効な方法です。

ただし、金利が高いと何でもよい訳ではありません。仕組債と呼ばれる複雑な債券や新興国通貨建て債券等は思わぬリスクもありますから、気を付けてください。

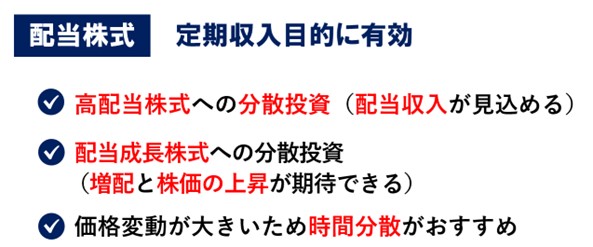

「定期収入」目的なら、配当目的の株式投資も有効

「定期収入」目的には配当目的の株式投資も有効です。配当株式は2種類あります。高配当株式と配当成長株式です。

高配当株式とは文字通り、配当金が高い企業の株式に投資することです。これらの企業は成熟企業が多く、事業の成長性はあまりないものの参入障壁が高い業種である等、利益が出ます。利益を成長のために再投資するよりも、株主に配当を多く出す還元策を取ります。

利益の多くを配当で出すため、理論上株価の上昇はそこまで見込めないケースが多いです。ただし配当は高いので定期収入目的の運用を行う人には向いています。

配当成長株式という選択

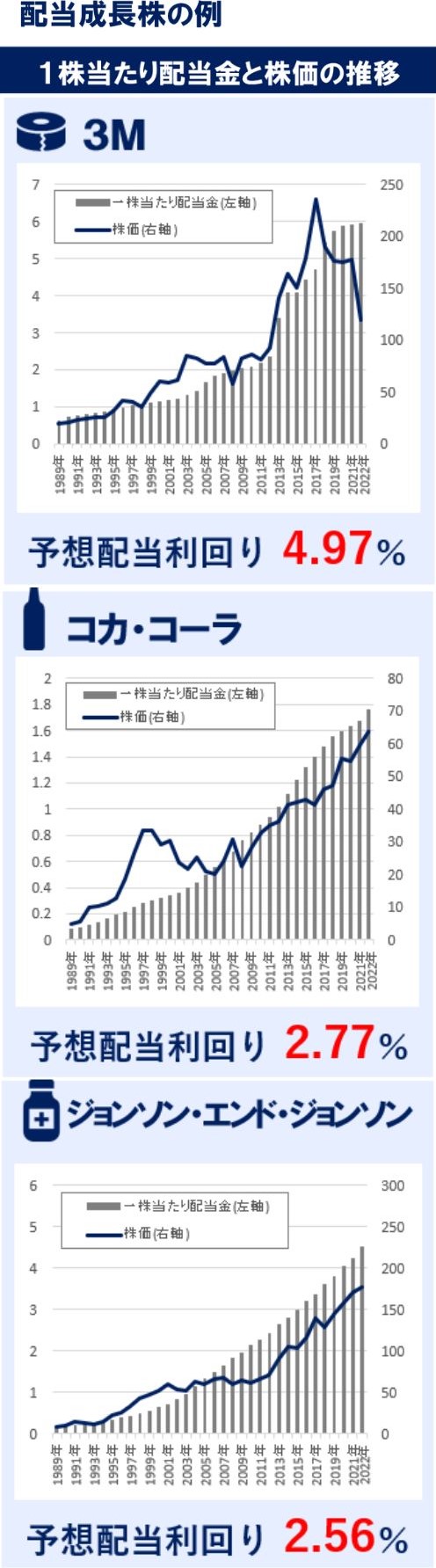

もう一つは配当成長株式です。配当成長株式とは毎年配当が増える会社のことをいいます。連続増配企業です。例えば図の3Mやコカ・コーラ、ジョンソン・エンド・ジョンソン等は60年以上連続で増配しています。

コカ・コーラの株式を30年前に購入した人は、配当だけで約10倍になっています。100万円投資した場合、30年前は配当を1.3万円受け取れましたが、単純計算でも今は13万円受け取れることになります。もう「お宝株式」ですよね。このような連続増配企業に分散して投資すれば定期収入の計画も立てやすくなります。

ご自身の運用目的が資産拡大なのか、定期収入なのかを考えて、投資対象を選んでみましょう。今回は2大運用目的である「資産拡大」と「定期収入」について解説しました。次回はご自身のライフプランと資産運用をどう結びつけるかについて解説します。

■もっと知りたい■