税公金をスマホで払うと…

税公金の支払いはスマホからが圧倒的にラク&お得!「ゆうちょ銀行」では抽選で毎月1万名様に1,000円が当たるキャンペーン実施中!

2025.04.21

Sponsored

今日も明日も、楽しみになる

10,000本の記事の中から

気になるトピックスを見つける

公開日:2018年11月15日

このニュース、私たちはどう考える?何ができる?

最近、話題の「軽減税率」。2019年10月の消費税の10%への引き上げ時に、飲食料品など日常に直結する物の税率が8%のままに据え置かれるというものですが、私たちの暮らしはどうなるのでしょう? そしてなぜ今、軽減税率なのでしょうか?

2019年10月の消費税増税によって、基本的にすべての物の値段は2%値上がりすることになります。しかし毎日購入するような生活必需品まで値上がりすると、逆進性(※)が高い消費税の性質上、低所得者ほど苦しい思いをしてしまいます。そこで政府は、「飲食料品(酒類・外食・ケータリング等を除く)」と「週2回以上発行される新聞(定期購読が締結された場合)」は「現状の8%のままで」という方針を掲げました。これが軽減税率です。(※)逆進性…広く薄く消費者に負担を求める一方、低所得者の負担がより大きくなること。政府広報オンライン「特集 消費税の軽減税率制度」

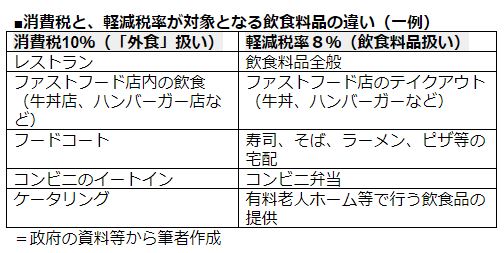

一番の関心は、新聞購読のことよりも、やはり飲食料品のことでしょうか。毎日スーパーで購入する飲食料品には軽減税率8%が適用されるので、ひとまず安心です。一方、「外食」には消費税10%がかかってきます。一般的なレストランのほか、ハンバーガー店や牛丼店などのファストフード系の飲食店、フードコートも消費税10%の対象になります。ただしハンバーガーや牛丼のテイクアウトや、寿司やそば、ピザ等の宅配は自宅で食べることから「外食」にあたらないとされ、軽減税率8%が適用されます。

少々まぎらわしいのが、最近、増えているコンビニエンスストアの店内飲食スペース「イートイン」です。コンビニで購入したお弁当などを持ち帰る場合は軽減税率8%ですが、イートインで食べる場合は「外食」とみなされ10%が適用されることになります。国税庁は、コンビニエンスストアやスーパーの店先に設置されたベンチで食べる場合もイートインと同じ扱いにする方針にする方針だそうです。(2018年11月6日ヨミウリオンライン)

特定保健用食品、栄養機能食品、自動販売機のジュースやパンなども「飲食料品」扱いのため軽減税率8%の対象になります。より詳しいことを知りたい方は、国税庁の「消費税の軽減税率制度に関するQ&A(個別事例編)」(2018年1月改訂版)をご覧になってみてください。

現在、「軽減税率」の議論が目の前の物の値段の複雑な区分けに焦点があてられがちです。しかし、なぜ今、消費税と軽減税率が導入されるかを知っておくことのほうが実は重要です。

消費税と軽減税率が導入される背景には、急速な少子高齢化のなかで、医療、介護、年金などの暮らしを支える社会保障制度の財源が苦しいことがあります。かつてのような高い経済成長率も望めなくなっており、政府は社会保障制度の安定と財政再建を同時に進めることを目指す「社会保障と税の一体改革」を進め、消費税を社会保障の目的税として活用しようとしているのです。政府広報オンライン「社会保障と税の一体改革」

政府によれば、消費税が10%になった場合、身近な医療や介護の充実に1.5兆円程度の財源が確保されることになり、必要なときに必要な医療・介護サービスを受けられる社会に近づくとのことです。また年金制度の充実には0.6兆円が確保されるので、長期的に持続可能な年金制度も目指せるとしています。また子育て世代のニーズが高い保育園の待機児童対策や、虐待等で社会的養護のもとにある子どもの家庭的な養育環境の推進なども消費税の増税分から賄われる予定です。

でも、消費税を上げなくても? と思う方もいることでしょう。しかし小泉政権時代には、緊縮財政を目指す構造改革が行われ、社会保障サービスの低下を招いたことは、比較的記憶に新しいと思います。そもそも緊縮財政は、人々のストレスを増やしますので、常に生活の質の向上を望む人間の特性上、厳しいものです。

現実的には税収を上げて、社会保障サービスを充実させていくことが望まれます。逆進性の高い消費税でではなく法人税をあげるなどで対応すべきとの声もありますが、ドイツやフランス、英国などの欧州でも社会保障サービス充実のために消費税(付加価値税)と軽減税率がセットで導入されていた歴史があり、現在のところ消費税がいちばん、現実的な選択肢といえそうです。

一方、消費税増税は、国民の生活に直接的な影響をもたらすため非常に政治色が強い政策です。社会保障と税の一体改革は2012年、当時与党の民主党と、当時野党の自民・公明両党が合意し、消費税率を8%、そして10%へと2段階で引き上げると同時に軽減税率導入への検討が合意されました。しかし安倍首相は過去に2回(2014年11月、2016年6月)、増税延期を決定し、直後に国政選挙がありました。

今回も、消費税増税にあわせて政府が打ち出すさまざまな経済対策に、多様な批判の声があがっています。批判の声が大きいのは、中小小売店などで現金を使わずクレジットカードなどで支払う「キャッシュレス決済」です。増税分の2%を還元するポイント還元策ですが、「カードを持っていない低所得者が使えない」「たくさん買い物ができる人ほど優遇される」などの声が与野党から出ており、来年の統一地方選や参院選を控えて、自民党の支持者が多い中小事業者への配慮ではないかとの憶測も呼んでいます。(2018年10月27日朝日新聞朝刊「消費増税対策バラマキ色 政府・与党の検討案」)

しかし低所得者対策も、これはこれで必要です。また、増税に向けて事業者の準備が遅れているとの指摘もあります。しかし「2度あることは3度ある」というように、消費税アップが今回も延期されたとしたら……? その弊害は、私たちの社会保障サービスを停滞させるだけではありません。いちばん気の毒なのは、私たちの子や孫といった後世代ではないでしょうか。

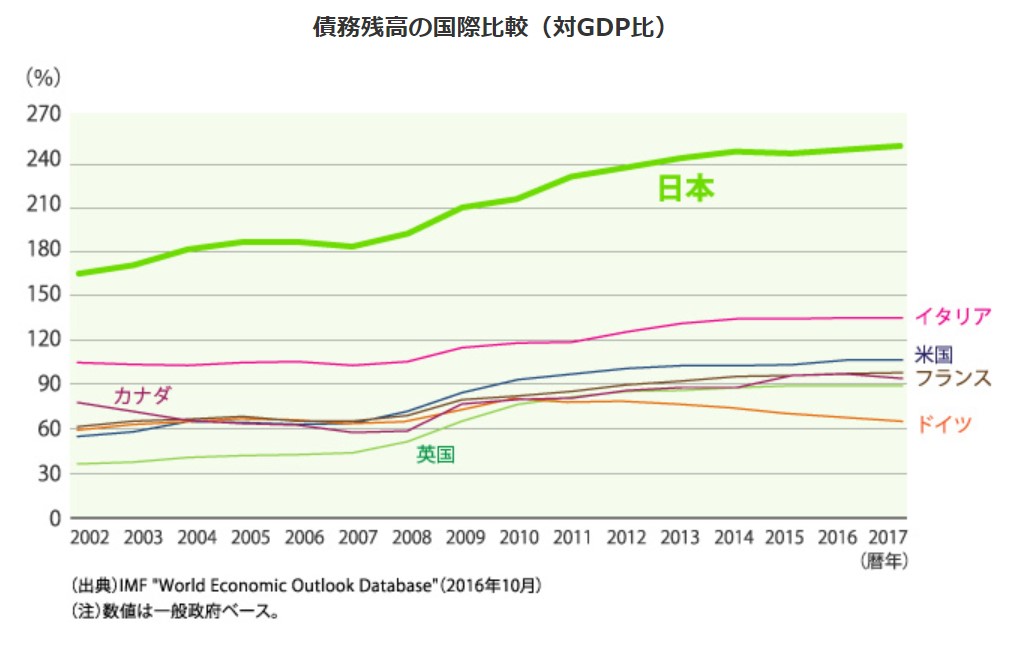

現在、私たちは、国の歳入の約3分の1は借金(国債の発行)に頼る「豊かそうに見える」社会を生きています。しかし実際には、私たちの子や孫といった後世代への借金が膨らんでいます。参考までに、下の表を見てみてほしいと思います。日本の債務残高(対GDP比)の推移を示したグラフですが、欧米と比べてみても、その高さが突出しています。

消費税を軽減税率とセットで導入することは、実は社会保障サービスの質と、子や孫世代への負担のつけ回しを少しでも減らしていくという観点から、実は高齢者と若者の双方のニーズを満たす現実的なウィンウィンな政策だと私は考えています。

ハンバーガーの値段やコンビニのイートインが2%高くなる、という目の前のお財布の視点も確かに重要ですが、社会保障サービスの質の維持や向上、そして将来世代の借金を減らすという観点からも、消費税や軽減税率の動向を、ぜひチェックしてみてほしいと思います。

驚きの軽さ&使いやすさ!

1本で7つの効果

ハルメクが厳選した選りすぐりの商品